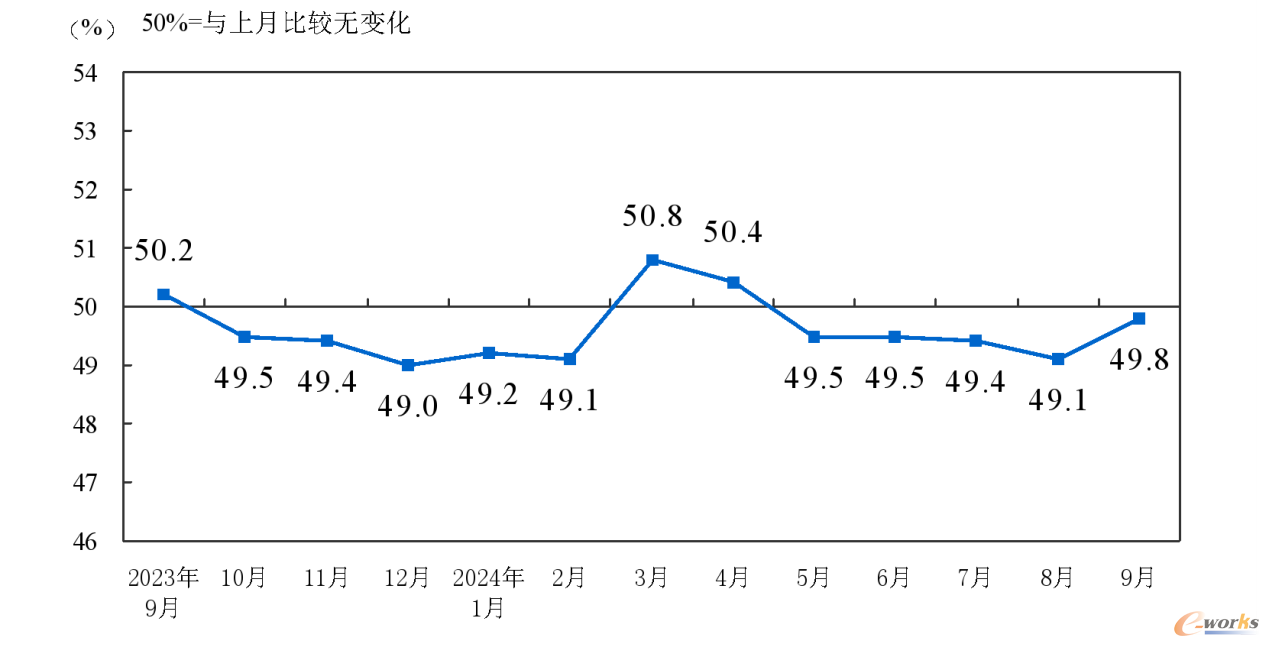

9月制造业PMI略微回升

2024年9月中国制造业PMI为49.8%,比上月上升0.7个百分点,制造业景气度回升。从分项指数看,生产指数为51.2%,比上月上升1.4个百分点,升至临界点以上,表明制造业企业生产活动有所加快。新订单指数为49.9%,比上月上升1.0个百分点,表明制造业市场需求景气度有所改善。原材料库存指数为47.7%,比上月上升0.1个百分点,表明制造业主要原材料库存量降幅略有收窄。主要原材料购进价格指数和出厂价格指数分别为45.1%和44.0%,比上月上升1.9和2.0个百分点,仍位于较低运行水平,表明受有效需求不足以及部分大宗商品价格波动等因素影响,制造业市场价格总体水平继续回落,但降幅有所收窄。

此外,大型企业PMI为50.6%,比上月上升0.2个百分点,扩张步伐有所加快。中、小型企业PMI分别为49.2%和48.5%,比上月上升0.5和2.1个百分点,景气水平均有改善。值得一提的是,装备制造业PMI为52%,较上月上升0.8个百分点,高技术制造业PMI为53%,较上月上升1.3个百分点,且两大行业的供需两端都保持快速增长态势。且两大行业的供需两端都保持快速增长态势。

图1 制造业PMI指数(数据来源:国家统计局)

从行业来看,制造业的几大重点行业呈现如下特点:

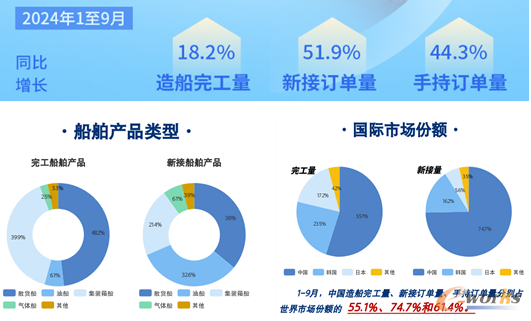

●船舶需求持续释放,景气度呈现上行趋势

近年来,我国在船舶工业领域的船型研发与设计实力有了显著提升,现已能够承揽全球范围内所有主流船型的生产能力。就产能利用情况来看,当前众多造船企业均处于高负荷运转状态,整个造船业正处在高景气度区间。

根据中国船舶工业行业协会发布,2024年1-9月,我国造船完工量3634万载重吨,同比增长18.2%;新接订单量8711万载重吨,同比增长51.9%;手持订单量19330万载重吨,同比增长44.3%。我国造船业三大指标分别占世界市场份额的55.1%、74.7%和61.4%。

图2 2024年1-9月我国船舶相关指标(来源:中国船舶工业行业协会)

值得一提的是,2024年1-9月中国船厂手持订单量同比增长了44.3%,表明在船舶制造领域,市场需求正在强劲增长,中国造船企业的接单能力有了显著提升。同时,手持订单量占国际市场份额的61.4%,显示中国在全球船舶制造市场中的主导地位和强大的竞争力。根据海关总署统计分析,2024年1-9月,我国船舶出口金额保持稳步增长,船舶产品累计出口金额2354.7亿人民币,同比增长84.8%,增速位列我国重点机电产品出口的第一位,也成为所有出口商品中同比增长率最高的类别。

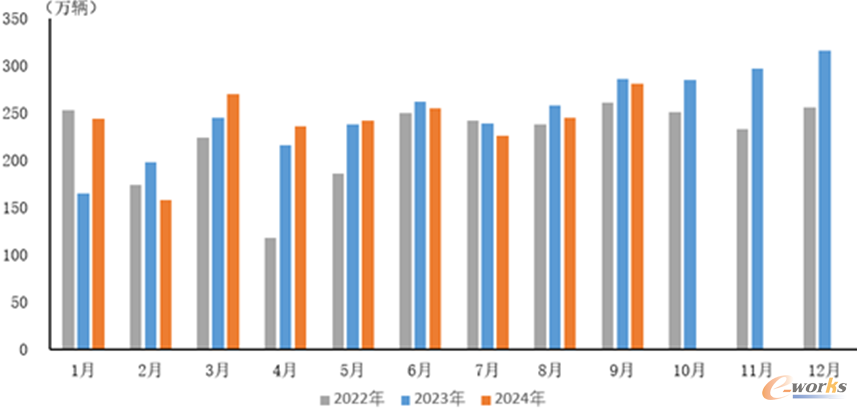

●产销环比增长,新能源及出口延续良好态势

据中国汽车工业协会分析,三季度随着国家层面汽车报废更新补贴力度加强,地方置换更新政策陆续生效,加之车企纷纷推出秋季新品,乘用车市场逐渐回暖,特别是终端零售市场持续走强,“金九”效应继续显现。商用车市场表现仍相对疲弱,新能源汽车和汽车出口延续良好态势、贡献显著。

2024年9月,汽车产销分别完成279.6万辆和280.9万辆,环比分别增长12.2%和14.5%,同比分别下降1.9%和1.7%。乘用车产销分别完成250.2万辆和252.5万辆,环比分别增长12.6%和15.8%,同比分别增长0.2%和1.5%。商用车产销分别完成29.4万辆和28.4万辆,环比分别增长8.7%和4.4%;同比分别下降16.8%和23.5%。新能源汽车产销分别完成130.7万辆和128.7万辆,同比分别增长48.8%和42.3%;其中,新能源汽车国内销量117.6万辆,环比增长18.8%,同比增长45.5%。

图3 汽车月度销量(数据来源:中国汽车工业协会)

2024年9月,汽车整车出口53.9万辆,环比增长5.4%,同比增长21.4%。其中,乘用车出口45.7万辆,环比增长4.5%,同比增长20%;商用车出口8.2万辆,环比增长11%,同比增长29.8%。新能源汽车出口8.6万辆,环比下降13.2%,同比增长10.3%。

●家电行业内销增长强劲,出口持续火热

9月部分消费品迎来消费旺季,叠加十一假期消费备货需求,消费品制造业整体稳中有增,消费品制造业PMI为51.1%,较上月上升1.1个百分点,生产端和需求端都加快上升。受到了“两新”政策的拉动,家具家电、电子产品以及汽车等多个领域,对相关领域的消费和投资产生了积极影响。

以家电市场为例,在以旧换新政策的带动下,9月家电线上线下零售需求爆发,受补贴的白电及厨电品类增长普遍超过30%。据奥维云网监测数据,9月空调线上线下零售额同比分别增长81.6%/71.3%,冰箱线上线下零售额同比分别增长45.0%/46.7%,洗衣机线上线下零售额同比分别增长27.4%/38.5%,白电中空调增长最为强劲,受补贴政策刺激明显。油灶等厨电需求同样增长较快,9月油烟机线上线下零售额同比分别增长53.9%/69.1%,燃气灶线上线下同样实现50%以上增长,洗碗机零售额增长40%左右。小家电方面,厨房小电需求有所改善,电饭煲9月线上零售额同比增长6.9%,回归稳健增长;扫地机得益于部分地区的补贴政策,9月线上线下零售额同比增长23.7%/113.6%。

家电行业出口方面,根据海关总署数据显示,2024年9月中国出口家用电器38,096万台,同比增长9.5%。其中,冰箱出口668万台,同比增长9.9%;同比增长21.8%;洗衣机出口279万台,同比持平;液晶电视机出口1028万台,同比增长4.2%。细分板块来看,白电和厨房小家电出口金额增长,其他板块表现分化。其中,清洁电器需求相对较弱。在品类方面,空调、冰箱、投影机、电咖啡机或茶壶、电吹风等表现突出。2024年前三季度,中国家用电器出口量累计达到惊人的333,379万台,同比增长高达21.8%。中国家电产业的出口热潮,不仅是中国制造业实力的体现,更是中国品牌走向世界的重要标志。在全球经济一体化的今天,中国家电企业正以前所未有的决心和勇气,开拓国际市场,用优质的产品和服务赢得全球消费者的信赖。

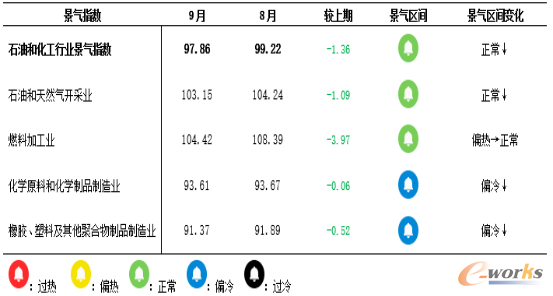

●石化行业景气指数环比下降,持续承压

根据中国石油和化学工业联合会与山东卓创资讯股份有限公司联合发布的石油和化工行业景气指数来看,2024年9月,石油和化工行业景气指数继8月回调后继续下降,降至97.86,环比下降1.36个百分点。

9月,虽然是传统的季节性消费旺季,但是与往年相比,今年的市场需求恢复较为缓慢,中上旬大多数产品价格仍处于下降通道,企业的利润被压缩。中下旬在国内外多重利好政策的作用下,经济虽有好转,但是终端需求改善有限,难以补足前期利润的下降,导致石油和化工行业景气未有明显改变,甚至继续向下调整。具体来看,原油价格的振荡下行使石油和天然气开采业利润下降,景气指数环比回落。9月随着暑期的结束,居民出行需求下降明显,即使在行业传统季节性消费旺季企业运输需求也增长有限,燃料加工业生产热度、利润和存货周转率均出现不同程度的下降,景气指数环比出现较大幅度的回落,时隔7个月后从偏热区间回落至正常区间。随着企业检修的结束,化学原料和化学制品制造业生产热度出现了较为明显的改善,存货周转率也有所提高,但多数产品价格仍处于下降通道,企业利润下滑明显,景气指数环比小幅回落。尽管已经进入传统的季节性消费旺季,但终端需求的改善有限,偏终端的橡胶、塑料及其他聚合物制品制造业生产热度和存货周转率均有所下滑,即使由于成本的降低,企业利润有所提高,但仍未改变景气指数环比下降的趋势。

图4 景气指数(总指数与分指数)变化情况(数据来源:卓创资讯)

预计10月,资本市场的活力将进一步释放,企业从业信心有望进一步增强。随着原油基本面扰动的加剧,原油价格也将小幅上涨,带动石油和化工行业景气指数止跌回稳。

●同比、环比双双下滑,农机装备“金九”成色不足

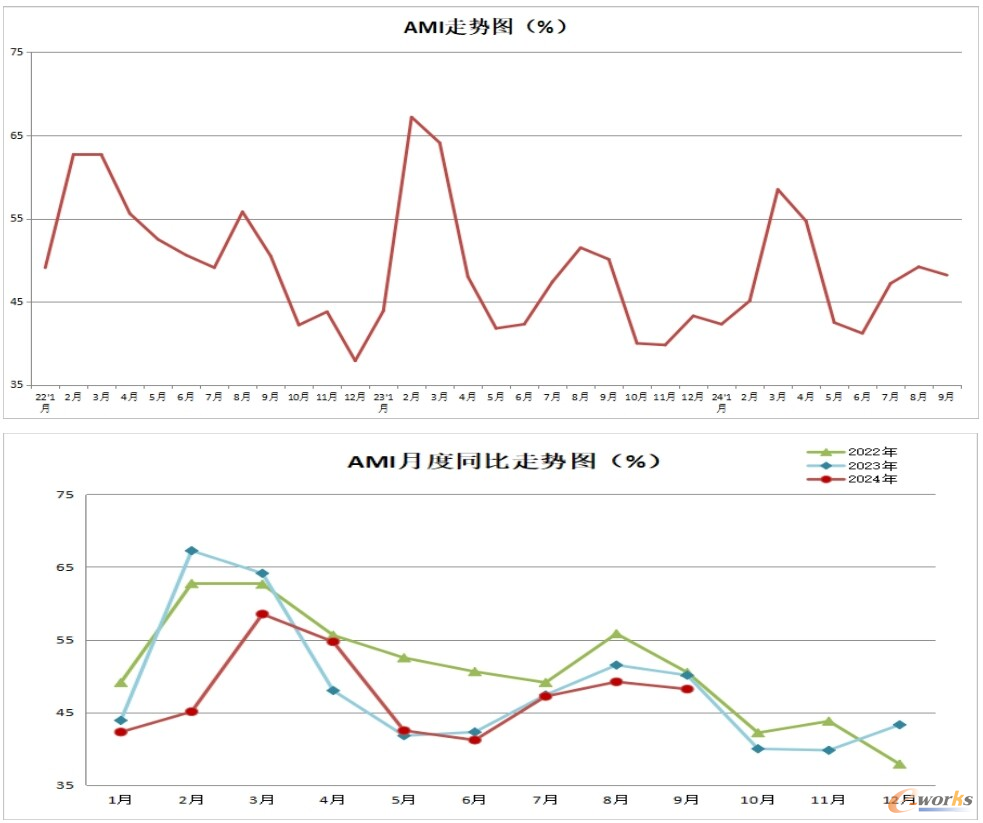

根据中国农业机械流通协会发布的数据,2024年9月份中国农机市场景气指数(AMI)为48.2%,环比下降1.0个百分点,同比下降1.9个百分点。9月份农机市场景气指数走势出乎多数人预料,旺季不旺,并创下2020年以来在9月份的5年新低。

图5 农机装备景气指数变化情况(数据来源:中国农业机械流通协会)

9月AMI指数冷热不均,同比“4降1升”。从监测的5个二级指数看,环比仍呈现“2上3下”走势特点。其中,耕整地机械指数环比大幅度增长,并高于荣枯线挺进景气区间;拖拉机指数在经历四连增后,本月出现小幅下降,但坚守于景气区间。与之相反,种植机械、田间管理机械和收割机环比则出现不同程度的下滑。从同比看,除种植机械指数有所提升外,其余四个指数均呈现不同程度的下滑。

值得一提的是,本月库存指数环比提升5.8个百分点,同比提升1.5个百分点,并高于荣枯线,以51.9%的景气度挺进景气区间,意味着经销商经过不懈努力,取得较好的去库存效果,库存趋于合理。与之同时推进的还有效益指数,环比提升1.5个百分点,以51.1%的景气度杀入景气区间,折射出经销商通过优化产品,强化内部管理,创造较好的效益。

农机市场素有“金九银十”之称,正值农机市场旺季,成为月度景气度的主要支撑。但过去10年间,10月份景气度环比下跌的概率达90%且均位于不景气区间,加之本月作为先行指数的经理人信心指数大幅度下滑,令已经开始的10份农机市场笼罩在浓浓的利空因素中。由此预测,10月份AMI环比、同比或出现不同程度的下降,继续停留于不景气区间,多数一、二、三级指数环比或出现小幅下降。

小结

9月表现略低于近年同期的平均水平,涨幅略强于季节性。究其原因,一方面,在夏季高温天气过后,生产季节性回升。另一方面,在外需指数回落的情况下,新订单指数超季节性回升,这与“两新”政策加快落实有关,并且带动生产扩张,对整体PMI形成支撑。但是新出口订单指数边际回落,我国出口面临一定的不确定性,需要密切跟踪海外经济的运行以及降息的节奏。

本文为e-works原创投稿文章,未经e-works书面许可,任何人不得复制、转载、摘编等任何方式进行使用。如已是e-works授权合作伙伴,应在授权范围内使用。e-works内容合作伙伴申请热线:editor@e-works.net.cn tel:027-87592219/20/21。

文章

文章