3月17日消息,国内EDA龙头企业华大九天发布公告,宣布拟通过发行股份与支付现金相结合的方式,收购芯和半导体的控股权。目前该交易尚处筹划阶段,因涉及重大收购,公司股票自公告日起停牌,预计10个交易日内披露交易方案。

此次收购若达成,将加速华大九天在EDA工具链全领域的布局,强化其在射频、高速信号及先进封装等细分市场的技术竞争力。

华大九天:解码"研发+并购"双轮驱动的战略棋局

华大九天自2009年成立以来,便迅速崛起为国内EDA领域的领军者,并于2022年成功登陆深圳创业板。相关数据显示,在国产EDA企业的市场版图中,华大九天占据着超过50%的份额,当前市值超600亿元。公司国资背景突出,无实际控制人,第一大股东的控股股东为中国电子信息产业集团有限公司。

作为国产EDA第一股,华大九天工具链覆盖数字、模拟、射频设计及制造等多个关键环节,长期以来,公司持续通过“自主研发+并购整合”双轮驱动完善全流程工具链,推动半导体产业链自主可控,战略目标直指全球领先的EDA技术平台。

技术研发上,华大九天专注于研发芯片设计全流程工具链,打破海外巨头技术垄断,支持先进工艺节点,先后牵头承担“先进EDA工具平台开发”等多项国家级科研攻关项目,通过技术攻关与项目实践持续夯实技术根基,强化自主可控创新能力。

市场拓展方面,自上市以来,华大九天投资了上海阿卡思微电子(验证)、无锡亚科鸿禹(硬件仿真)、睿晶聚源(光刻仿真与检测)等多家企业。2022年10月,华大九天以1000万美元现金收购芯達科技有限公司100%股权,弥补了其在数字设计和晶圆制造EDA工具的短板。通过并购和投资,华大九天不断拓展其在EDA领域的技术布局,增强自身在不同细分领域的竞争力。同时,其还设立产业基金(如绍兴九天盛世创业投资基金合伙企业),撬动外部资源加速生态构建。而此次计划收购芯和半导体,华大九天的目标十分明确,即填补其在射频电路3D仿真、系统级多物理场分析及先进封装设计的短板,补全“模拟-数字-制造-封装”全流程能力。

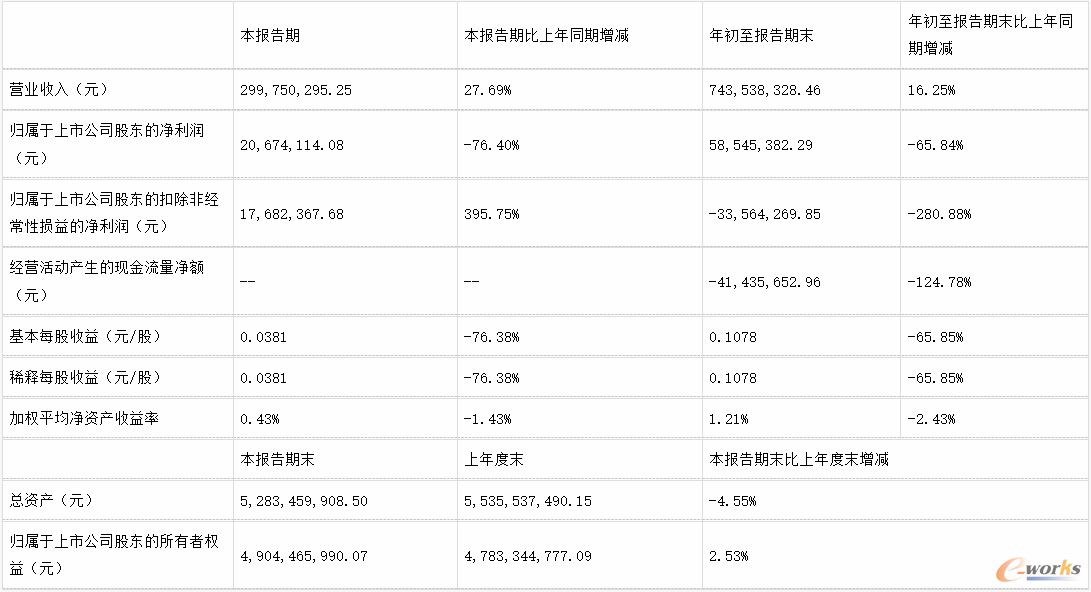

从财务数据来看,华大九天目前面临着一定挑战。2024年前三季华大九天营收为 7.44 亿元,同比增长16.25%,这一增速与2023年同期的32.48%相比,明显放缓。在净利润方面,其归母净利润同比下滑65.84%。市值对比上,截至停牌前,华大九天市值为605亿元,虽位居国内EDA三巨头(华大九天、概伦电子、广立微)之首,但与国际龙头 Synopsys 相比,仍有较大差距。在营收增速放缓、短期利润承压的情况下,并购获取技术资产,成为华大九天破局的关键策略。

图1 华大九天2024三季度报表(源自新浪财经)

芯和半导体:技术长板如何改写资本化剧本?

芯和半导体创建于2010年,前身为芯禾科技,是国产EDA行业的领军企业,2019年10月启动“芯和”新品牌。一直以来,芯和半导体专注于EDA工具研发,以“仿真驱动设计”为核心理念,围绕STCO集成系统设计研发多物理场耦合引擎技术(涵盖信号/电源完整性、电磁、电热、应力等),提供覆盖芯片、封装、模组、PCB板级到整机系统的全栈EDA解决方案,尤其在射频、高速信号完整性、电源完整性及Chiplet先进封装领域具有技术优势。其方案已广泛应用于5G通信、智能终端、物联网、人工智能及数据中心等场景,并在高频与高速信号分析领域构建起国际竞争力。

图2 芯和半导体芯和半导体EDA布局(源自官网截图)

值得注意的是,芯和半导体于2025年2月启动IPO辅导,但不足两月即转向出让控股权,这一决策既凸显了国产EDA头部玩家把握估值谈判窗口期并加速战略协同的紧迫性,也折射出行业生态重构的深层逻辑。并购整合是国内EDA领域未来的趋势,且更有利于国际竞争。此次控股权出让,与其说是资本路径的切换,不如说是芯和半导体以技术资产为纽带,推动本土EDA从"单点突破"向"全链协同"升级的催化剂——其深耕高频高速信号、Chiplet先进封装等领域的技术积累,将在更广泛的生态资源整合中释放乘数效应,成为行业技术升级进程中的关键助推器。

并购背后:从技术协同到产业话语权重构

在技术协同角度,芯和半导体在射频与系统级仿真领域优势显著,恰好可补全华大九天在数字电路和先进封装环节的短板,二者优势结合,进而形成完整的全流程闭环,大幅提升整体技术实力与服务能力。

从市场拓展维度,一旦完成整合,华大九天借助双方资源与技术的融合,有望顺利切入 5G、AI 等高增长赛道,直接对标国际三巨头的系统级解决方案。拓展更为广阔的市场空间,提升自身在全球市场的竞争力。

值得一提的是,此次并购是2025年以来国产EDA领域的第三起重大整合事件。此前,北方华创宣布分步收购芯源微,扬杰科技也拟收购贝特电子。放眼全球,EDA 市场长期被 Synopsys、Cadence、西门子 EDA 三大巨头垄断。而中国EDA企业数量超120家,但规模分散,亟需通过并购实现技术协同与市场集中。

若本次收购顺利收官,芯和半导体的技术将直接整合至华大九天现有平台,提升全流程工具链的完整性和竞争力。对标国际巨头 Synopsys 累计超百次的并购历程,此次并购无疑是中国 EDA 行业迈向规模化整合阶段的重要里程碑。此外,从政策层面来看,《十四五规划》明确为EDA工具链突破提供支持;而在资本领域,半导体基金与产业资本加速向头部企业聚集。政策与资本的双重驱动,正助力中国EDA行业加速前行。

终局推演:国产EDA的集中攻坚与生态突围

华大九天对芯和半导体的并购,是国产EDA行业从“分散突围”转向“集中攻坚”的关键一步。短期看,技术补强与市场份额提升将增强其护城河;长期看,此举或推动中国诞生首个具备全球竞争力的EDA巨头。然而,成功与否取决于整合效率与持续创新能力。在政策与资本的双重驱动下,中国半导体产业链的自主化进程正迈入新阶段。

文章

文章