近年来,低压变频器市场在全球及中国范围内均呈现出复杂多变的态势。随着技术迭代、市场需求波动以及全球经济环境的变迁,低压变频器行业的竞争格局正经历着深刻的调整与重塑。本文基于《2024年中国电器行业系列白皮书》的数据与洞察,对中国低压变频器市场的竞争格局、演变趋势及未来展望进行深入解读。

一、中国低压变频器市场份额及竞争格局演变

1.1 市场份额变动概览

自2015年至2026年,中国低压变频器市场经历了显著的变化。特别是在2023年,受到全球疫情持续影响,市场格局进一步分化。日系品牌因供应链受阻,市场份额快速下滑;而本土品牌则凭借灵活的市场策略与成本优势,迅速崛起,抢占市场份额。欧美品牌虽受到一定冲击,但凭借其在高端市场的深厚积累,依然保持领先地位。合资品牌中,以德力西为代表的企业通过整合资源与技术创新,展现出强劲的增长潜力。

1.2 竞争格局的具体演变

日系品牌:长期以来,日系品牌在低压变频器市场中占据一定份额,主打中端市场。然而,近年来受全球疫情、供应链中断以及市场竞争加剧的多重打击,日系品牌市场份额持续萎缩。特别是在传统OEM行业(如电子、纺织、包装)需求下滑的背景下,日系品牌面临更大的市场压力。

欧美品牌:欧美品牌凭借其技术领先、品牌影响力强等优势,在低压变频器市场中长期占据主导地位。尽管受到疫情及国产替代的影响,部分欧美品牌市场份额有所下降,但ABB、西门子、施耐德、丹佛斯等头部企业依然保持较高的市场占有率。这些企业不仅在中高端市场具有强大竞争力,还通过提供行业解决方案进一步巩固市场地位。

本土品牌:自2018年以来,中国本土低压变频器品牌逐渐崭露头角,市场份额持续扩大。特别是在疫情期间,本土品牌凭借快速响应市场需求、灵活调整生产策略以及成本优势,迅速抢占市场。汇川技术、英威腾等领军企业不仅在国内市场表现优异,还积极拓展海外市场,实现了业绩的高速增长。

合资品牌:合资品牌在中国低压变频器市场中虽然占比较小,但近年来也呈现出快速增长的态势。以德力西为代表的企业通过资源整合、技术创新以及市场布局,逐步构建起完善的自动化产品体系,为低压变频器市场的多元化竞争注入了新的活力。

二、中国低压变频器市场竞争特点

2.1 整体市场下滑,本土企业逆势增长

近年来,受全球经济增速放缓、制造业转型升级以及市场竞争加剧等因素影响,低压变频器市场整体呈现下滑趋势。然而,在这一背景下,本土企业却实现了逆势增长。这主要得益于本土企业灵活的市场策略、快速响应市场需求的能力以及成本优势。此外,随着“中国制造2025”等政策的深入实施,本土企业在技术创新、品牌建设等方面也取得了显著进展。

2.2 欧美品牌两极分化明显

在低压变频器市场中,欧美品牌呈现出明显的两极分化现象。一方面,头部企业如ABB、西门子等凭借技术领先、品牌影响力强等优势,继续巩固市场领先地位;另一方面,部分中小欧美品牌则因疫情冲击、供应链中断以及市场竞争压力等原因,市场份额不断萎缩。这种两极分化的现象将进一步加剧市场竞争的激烈程度。

2.3 日系品牌市场萎缩严重

日系品牌在低压变频器市场中一直占据重要地位,但近年来却面临市场萎缩的困境。这主要归因于疫情导致的供应链中断、市场需求下滑以及市场竞争加剧等多重因素。此外,日系品牌在中端市场的定位也使其面临来自欧美及本土品牌的双重挤压。未来,日系品牌需要加大技术创新力度、优化市场布局以应对市场挑战。

2.4 国产替代加速推进

随着国内制造业的快速发展和技术水平的提升,国产低压变频器在性能、品质等方面已逐渐接近甚至超越部分外资品牌。这使得国产替代成为低压变频器市场的重要趋势之一。本土企业通过加大研发投入、提升产品质量、优化服务体系等方式不断增强市场竞争力,逐步扩大市场份额。同时,政府也出台了一系列政策措施支持本土企业发展壮大,进一步加速了国产替代的进程。

三、未来展望

展望未来,中国低压变频器市场将继续保持快速增长的态势。随着制造业转型升级的深入推进和智能制造的快速发展,低压变频器作为工业自动化领域的重要组成部分,将迎来更加广阔的发展空间。本土品牌将凭借成本优势、灵活的市场策略以及技术创新能力继续扩大市场份额;而外资品牌则需通过加强本土化运营、优化产品结构等方式应对市场竞争。同时,随着新能源、智能制造等新兴领域的崛起,低压变频器市场也将迎来新的增长点和发展机遇。

总之,中国低压变频器市场竞争格局正经历着深刻的调整与重塑。本土品牌的崛起、外资品牌的分化以及市场需求的多元化将共同推动行业向更加健康、可持续的方向发展。未来,随着技术的不断进步和市场的不断成熟,中国低压变频器市场将展现出更加广阔的发展前景。

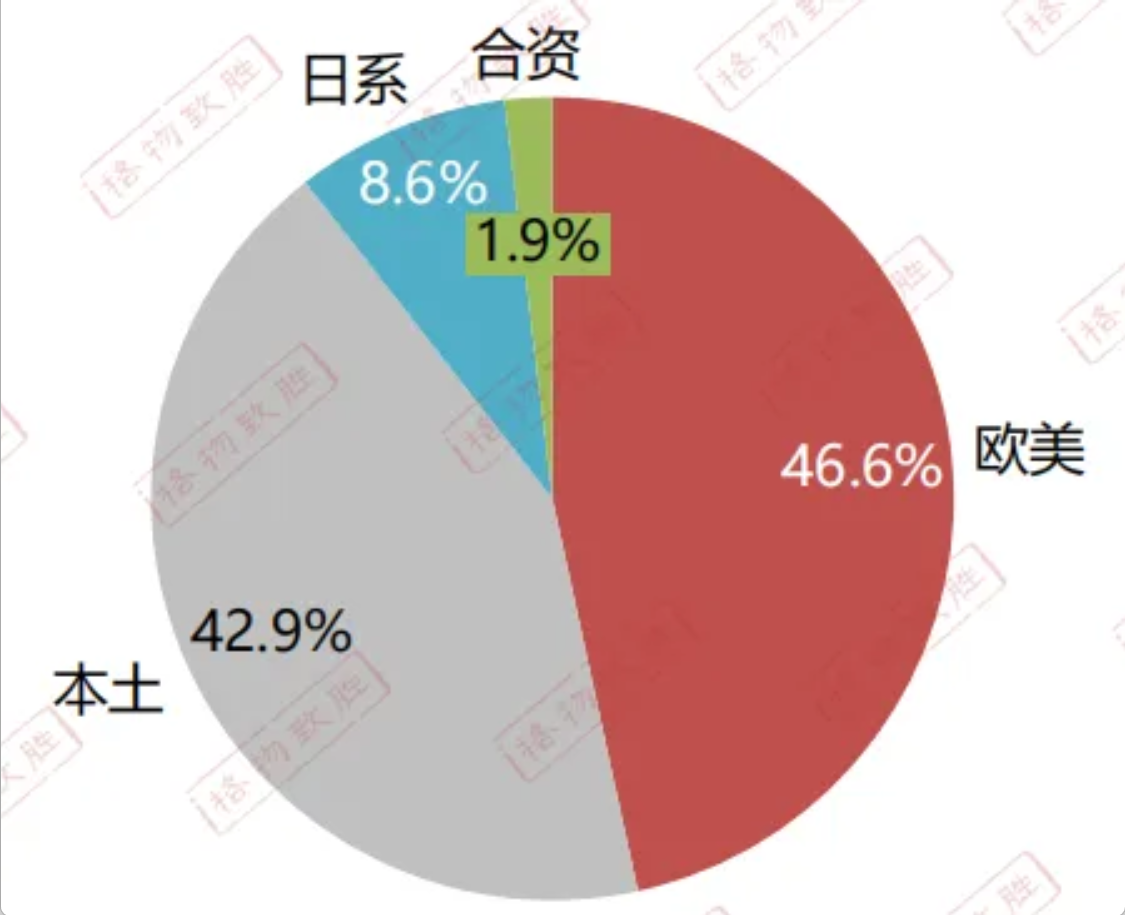

中国低压变频器市场份额

竞争格局的演变情况-欧美、本土、合资、日系

2015-2026中国低压变频器市场份额-竞争格局的演变情况

数据来源:格物致胜访谈及行业积累

2023年日系品牌受疫情影响严重,份额快速下滑;国产品牌快速替代传统行业,抢占新兴市场;欧美企业项目型市场带动增长,影响较小。

2023中国低压变频器品牌格局-欧美、日系、合资、本土品牌

数据来源:格物致胜访谈及行业积累

自2018年来受到中美贸易对中国制造业出口造成冲击,国产品牌逐步崛起,叠加疫情三年外资品牌供应链和交付率受到影响,国内品牌逐渐表现出优越性,市场份额扩大。

2023年欧美品牌低压变频器占比为47%,日系份额为9%,中国本土品牌占比为43%左右,合资品牌接近2%。相较于2022年,国产品牌份额得到快速的提升。欧美企业受国产替代影响,市场份额有一定萎缩,日系市场份额持续下降。合资品牌主要以德力西为代表,该公司在收购易驱电气后,未来将投入更多精力布局工业自动化领域,市场份额有望扩大。

中国低压变频器竞争格局

1. 整体市场下滑,各厂商业绩差异大,本土企业保持高速增长

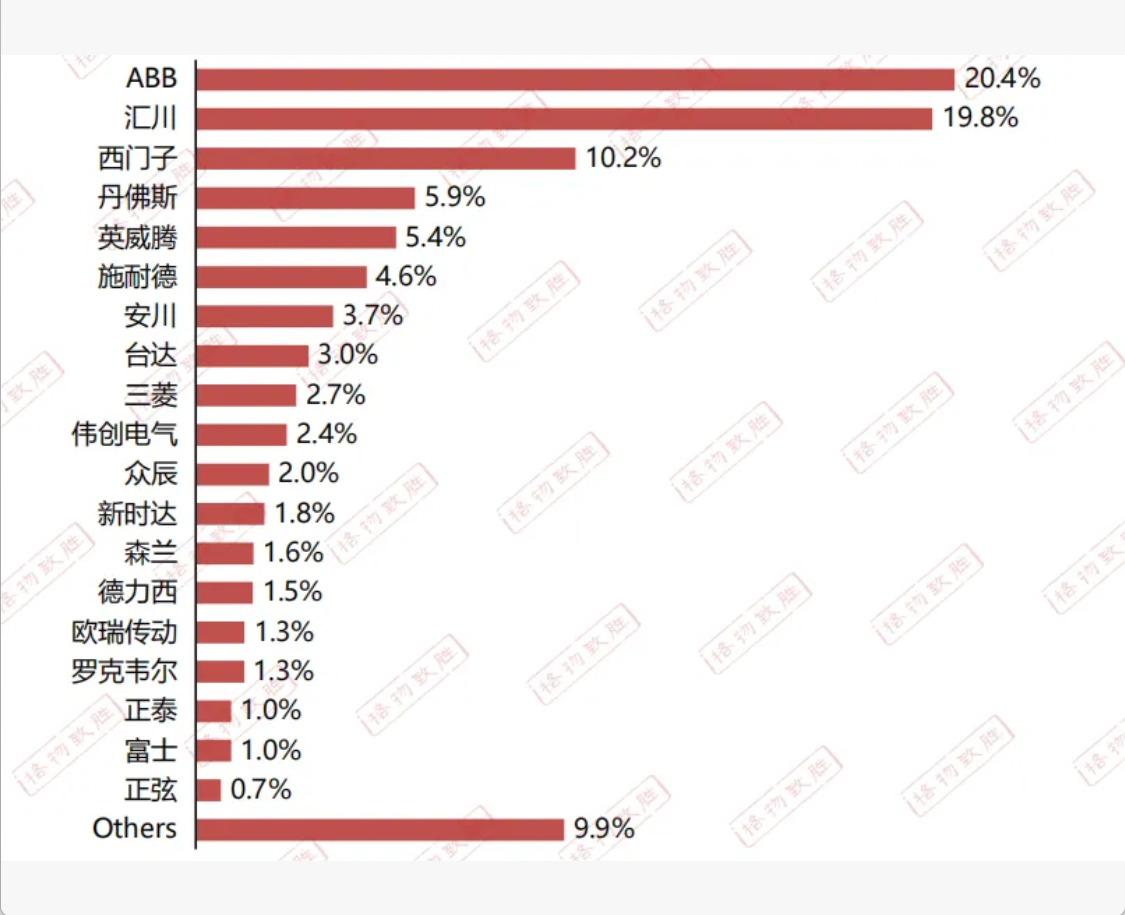

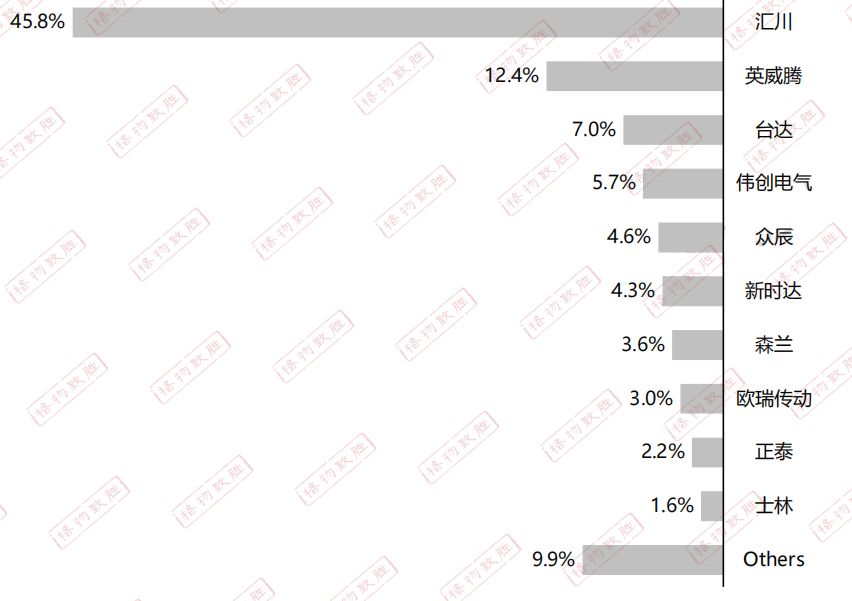

2023品牌格局

备注1:2023年德力西低压变频器业绩包含易驱电气

备注2:Others包含士林、东元、四方电气等厂家

数据来源:格物致胜访谈及行业积累

近两年,本土品牌崛起,快速占领市场,汇川业绩遥遥领先;2023年ABB在EU行业发展较好稳坐第一位,汇川在新能源、起重、冶金、化工等行业业绩较好,排名第二。

第一梯队为40亿以上级别企业,包含外资品牌ABB和国产品牌汇川技术。这两家企业在低压变频器市场中,与其他企业已拉开较大差距。

第二梯队为20-40亿的企业,主要包括外资品牌西门子。

第三梯队为10-20亿级别,主要包含欧美品牌施耐德、丹佛斯,日系品牌安川,国产品牌英威腾。

第四梯队为5-10亿级,主要包含日系品牌三菱,国产品牌台达、伟创、新时达和众辰。

第五梯队为5亿以下,主要包含欧美品牌罗克韦尔,日系品牌富士电机,以及国产品牌森兰、欧瑞传动、正泰、士林、正弦等,合资品牌德力西(含易驱电气)。

2. 欧美品牌两极分化明显,头部市占率高,其他品牌萎缩明显

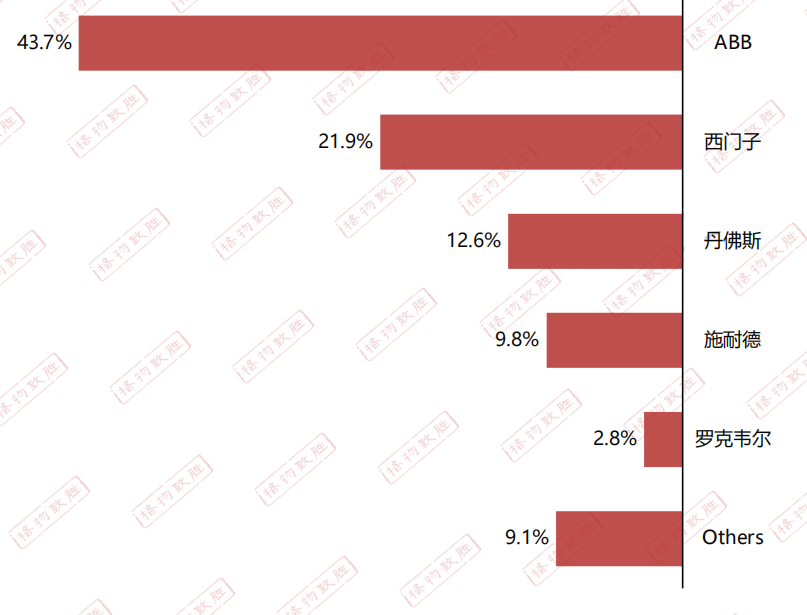

2023欧美品牌业绩占比

数据来源:格物致胜访谈及行业积累

低压变频器市场中的欧美品牌两级分化明显,头部4家公司,ABB、西门子、施耐德、丹佛斯仍然占有较高的市场份额,但其他欧美品牌因近几年疫情冲击,供应链交付的双重影响,加上国产替代加速,例如罗克韦尔、伦茨等业务已明显萎缩。

2023年欧美企业受本土厂商冲击影响,市场需求也在降级,代理商库存水平较高,渠道端牺牲利润降价出货,导致欧美部分渠道价格出现倒挂现象。

但是因为欧美厂商具备较强的行业解决方案,目前在中高端应用和对变频器要求非常苛刻的场景中仍有一定优势。

3. 日系品牌受到疫情供应链冲击,高度依赖渠道,市场萎缩严重

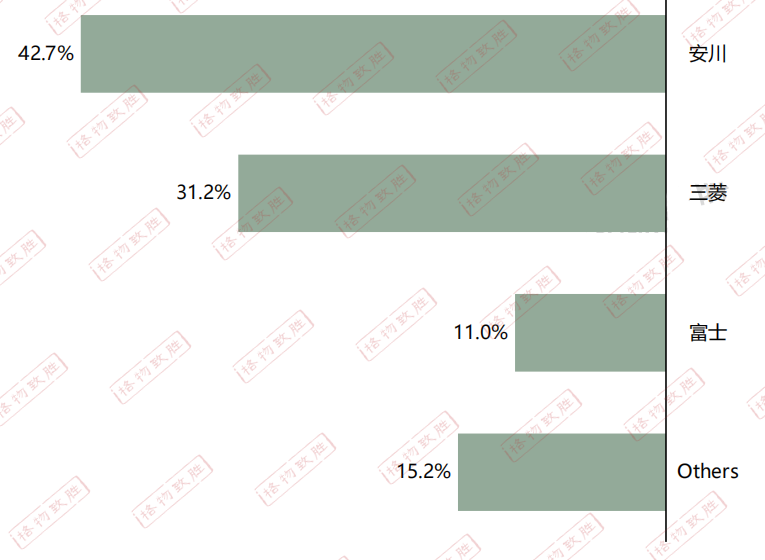

2023日系品牌业绩占比

数据来源:格物致胜访谈及行业积累

日系品牌的低压变频器定位中端,近几年日系品牌因其销售模式的原因,更多的依赖渠道,市场萎缩严重;受市场需求驱使,虽然也越来越注重自身团队的建设,低压变频器市场中的日系品牌整体业绩仍较为靠后。受到欧美厂商中端产品布局的影响,日系厂商的市场份额被不断蚕食;日系企业近些年受到欧美及本土企业的挤压,疲于应对,市场份额不断萎缩。

2023年日系品牌因在传统OEM行业占比较高,如电子、纺织、包装等行业,受到行业冲击,下游需求持续低迷,均处于下滑状态。

4. 国内品牌因价格优势明显,增长较快

2023本土品牌业绩占比

数据来源:格物致胜访谈及行业积累

国内低压变频器供应商均有一定程度的增长。自2021年以来,缺货、供货周期延长、涨价潮影响了整个低压变频器市场。尤其是欧美品牌,其货期延长的同时,交付率也有一定程度的下降;日系品牌虽然货期也有所延长,但相较于欧美品牌货期较短。此外,受原材料上涨的压力,大部分外资品牌纷纷上调价格,而大部分本土品牌则顶着成本上涨的压力基本未进行调价。

国内厂商在低压变频器市场取得快速发展,国产替代仍在持续,汇川、英威腾因低价优势叠加出海策略,业绩增长较好。

从产品层面看,本土品牌加大研发力量投入,逐步丰富产品线,并且在营销策略上比较灵活且具有攻击性,比如有定制化的方案,针对成熟应用行业的专机,未来依然能够抢占不少市场份额。

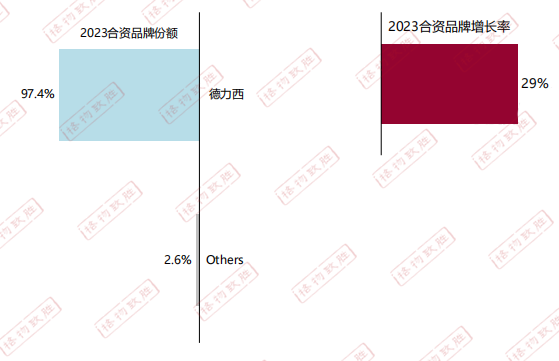

5. 合资品牌技术水平提升,增长较快

中国低压变频器竞争格局-合资品牌

数据来源:格物致胜访谈及行业积累

国内低压变频器合资企业目前较大的是德力西,德力西近年已经逐步建立较为完善的自动化产品体系,从PLC、HMI到专用控制器在机床纺织、包装、印刷、木工、物流、食品行业积累了完整的解决方案,带动低压变频器的发展。

本文来源于互联网,e-works本着传播知识、有益学习和研究的目的进行的转载,为网友免费提供,并以尽力标明作者与出处,如有著作权人或出版方提出异议,本站将立即删除。如果您对文章转载有任何疑问请告之我们,以便我们及时纠正。联系方式:editor@e-works.net.cn tel:027-87592219/20/21。

文章

文章