对于这个问题进行了思考,前面说过适合企业的存货核算方法,才是最好的核算方法。常用的存货核算方式,可以发现,主要分为两大类:实际成本法、计划成本法。

实际成本法包含了移动加权平均法、个别计价法、加权平均法、先进先出法。相较于计划成本法,它们体现出几个不同点:

一是实际成本法从存货的收发凭证到明细分类账,和总分类账均按其实际成本计价。计划成本法中,企业存货的收入、发出和结存均按预先制定的计划成本计价。同时计划成本法下存货的总分类,和明细分类核算均按计划成本计价,计划成本法需要另设科目:材料采购、材料成本差异。

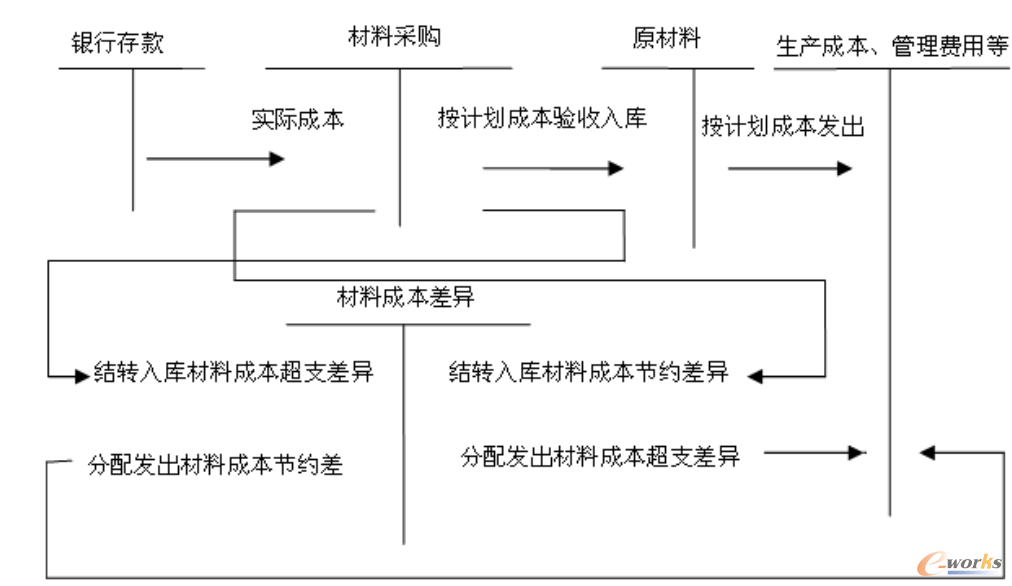

二是计入成本费用时账务处理不同,取得存货时,计划成本法下应按计划单位成本计算取得存货的计划成本填入收料单中,并按实际成本与计划成本的差额,作为“材料成本差异”进行登记,以下是计划成本法下的账务处理方式:

图1 计划成本法下的账务处理方式

在整个账务处理中引用一句计划成本的运行口诀:借方超支,贷方节约,发出相反。

三是适用企业性质不同、规模大小不同,实际成本法一般适用于规模较小、存货品种简单、采购业务不多的企业。计划成本核算法适用于存货品种繁多、收发频繁的企业。

说完了计划成本与实际成本法的差异后,你会疑问计划成本法到底有什么作用?通过分析可以看出它有两个主要作用:

一是通过计划价格指导采购,通过分析实际成本与计划成本的差异,控制采购成本。虽然在市场经济下,物资价格波动较大,但从预算管理的角度来讲,计划成本法依然可以发挥其作用。

二是简化核算,减少工作量。一个大型企业,材料物资种类繁多,进出货频繁,使用实际成本法核算,即便是借助现有的计算机管理,依然是很麻烦。

既然计划成本法这么好,是不是企业都应该去用呢?显然不是,计划成本法的采用,一般和企业的性质没有什么关系,但与企业的规模有关,这也印证了为什么大型ERP系统才提供计划成本法。

本文为授权转载文章,任何人未经原授权方同意,不得复制、转载、摘编等任何方式进行使用,e-works不承担由此而产生的任何法律责任! 如有异议请及时告之,以便进行及时处理。联系方式:editor@e-works.net.cn tel:027-87592219/20/21。

文章

文章