2024年,在全球海事业绿色低碳零碳加速发展和全球船队进入更新周期的驱动下,中国船舶行业景气度持续上行。数据显示,2024年,我国造船三大指标中,造船完工量为4818万载重吨,新接订单量为11305万载重吨,手持订单量为20872万载重吨,分别占全球总量的55.7%、74.1%和63.1%,已连续十五年位列世界第一。

克拉克森研究数据显示,2024年全球新造船订单量创下17年以来历史新高。2024年,全球船厂共签订新船订单2390艘,合1.7亿载重吨,6555万修正总吨

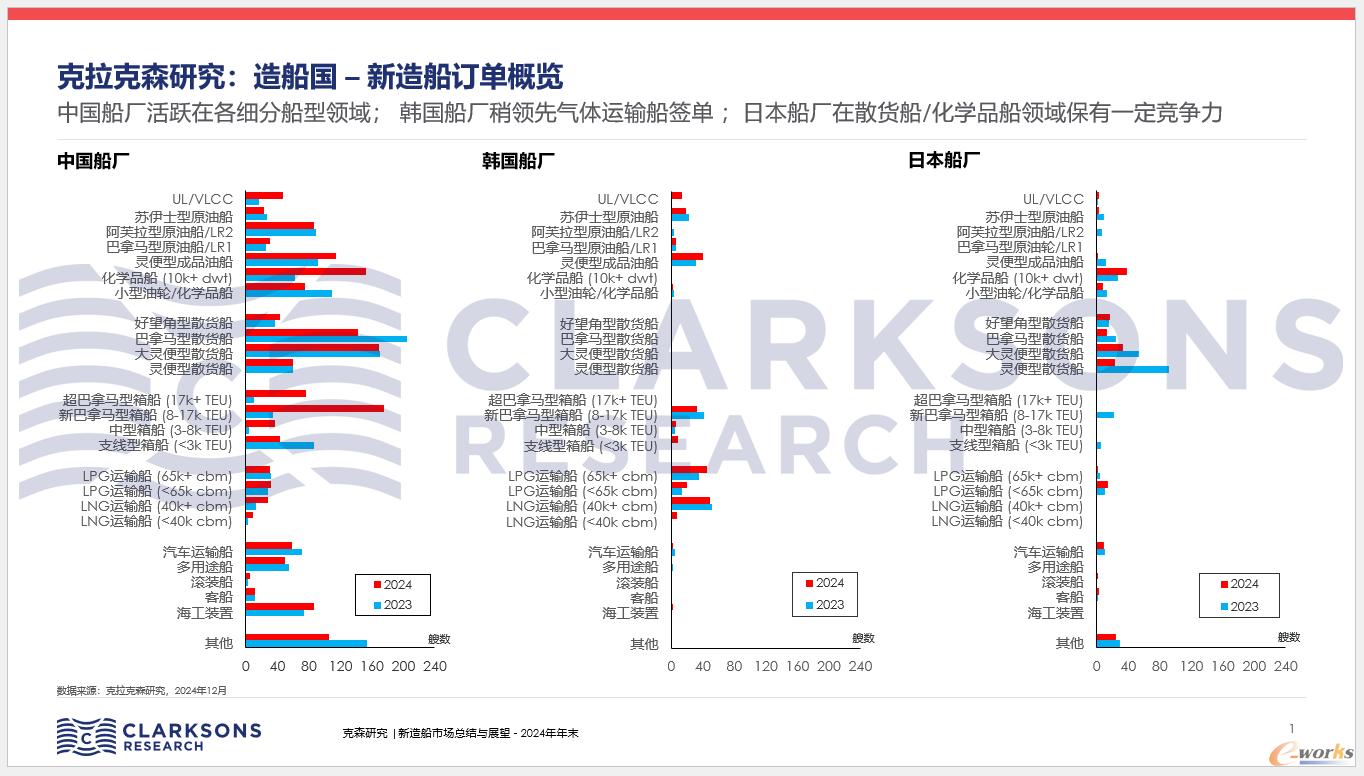

1。其中,中国船厂订单以修正总吨计首次占到全球市场份额的70%,韩国船厂全球市场份额为17%,而日本及其他国家和地区船厂的全球市场份额占比为13%,中韩船厂订单差距达到历史之最。

中韩日2024年新造船订单概览(来源:克拉克森研究)

2024年,中国船厂新船订单累计1689艘,合4619万修正总吨,以修正总吨计同比上涨约60%,连续第六年位居全球第一,进一步确立了在全球新造船市场上无可撼动的领先地位。

从市场整体运行情况来看,2024年,中国造船完工量为4818万载重吨,同比增长13.8%;新接订单量11305万载重吨,同比增长58.8%;手持订单量20872万载重吨,同比增长49.7%;我国造船三大指标以载重吨计分别占全球总量的55.7%、74.1%和63.1%,已连续十五年位列世界第一。

从产品结构来看,2024年我国造船技术不断突破,绿色、高附加值、独家技术成为亮点。2024年,中国承接了全球78.5%的绿色船舶订单,并实现了对主流船型的全覆盖,在全球18种主要船型中,中国有14种船型新接订单量位居全球首位。

从行业结构来看,2024年国有船企与民营船企均实现稳健发展。国有船企接单船型完善,在高附加值船舶领域领先,帮助中国造船业实现全面均衡表现;民营船企接单量实现翻倍,占中国船企总体接单量的52%,拥有中国造船业的半壁江山,并在其细分专业船型优势领域为中国造船产品提供了良好的补充。

从重点监测企业指标情况来看,由于钢材等原材料价格下降,2024年中国造船企业的毛利率实现持续提升。2024年第三季度,中国船舶、中国重工、中船防务、中国动力的毛利率同比分别增加2.7、0.8、4.9、2.0个百分点,扣非净利润同比分别增长349%、189%、247%、73%。总体上,中国船舶工业利润总额和利润率正从2021年的负数逐年回升,截止2024年11月,中国船舶工业的利润率已经达到了7.52%,利润总额有471.8亿元。

值得一提的是,2024年9月,中国船舶集团有限公司旗下两大千亿市值上市公司中国船舶、中国重工共同发布重组交易预案,由中国船舶通过向中国重工全体股东发行A股股票的方式换股吸收合并中国重工,金额高达1151.50亿元,是近十年A股资本市场最大规模的并购交易。

当前,全球海事业绿色低碳零碳发展和全球船队进入更新周期仍然是船舶市场持续蓬勃发展的主要驱动力,叠加下游航运市场不确定性风险传导至需求端的扩张,中国船舶行业景气度持续上行。未来,中国船舶工业在不断加强技术创新研发与应用的同时,仍需着力提升交付效率与水平,以高质量发展加快推动我国从“世界造船大国”向“世界造船强国”迈进。

注:修正总吨(Compensated Gross Tonnage)是在总吨的基础上,考虑到船舶的不同用途和复杂性进行的修正计算。它更精确地反映了船舶的建造工作量、价值以及造船产量等,通常用于造船产业的统计分析。

参考资料:

1、2024年我国造船三大指标全面增长

2、全年总结:新造船市场 - 光辉业绩的一年

本文为e-works原创投稿文章,未经e-works书面许可,任何人不得复制、转载、摘编等任何方式进行使用。如已是e-works授权合作伙伴,应在授权范围内使用。e-works内容合作伙伴申请热线:editor@e-works.net.cn tel:027-87592219/20/21。

文章

文章