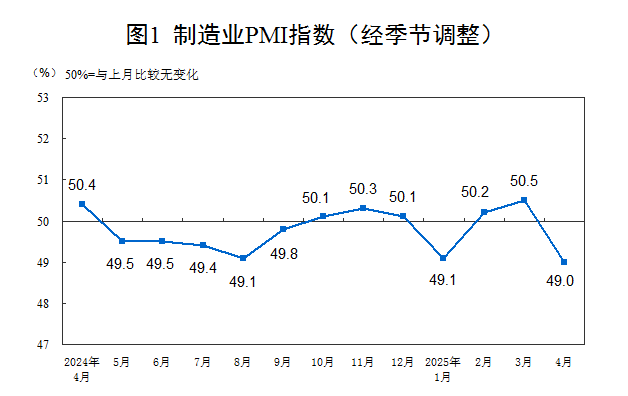

2025年4月份,我国制造业PMI为49%,低于荣枯线1个百分点,环比下降1.5个百分点,制造业景气水平有所回落。本文聚焦中国制造业多个行业领域,观察4月份各细分行业相关表现,仅供参考。

4月制造业景气水平有所回落

受前期制造业较快增长形成较高基数,叠加美国关税战对制造业供需两端形成较大拖累等因素影响,4月份我国制造业采购经理指数(PMI)为49%,环比下降1.5个百分点,制造业景气水平有所回落。

从分类指数看,4月外需订单降温,拖累生产和采购,供应商配送时间、生产、新订单、原材料库存和从业人员5个指数环比均有所下滑,并且除供应商配送时间指数外的其余4个指数均低于荣枯线。其中:生产指数为49.8%,环比下降2.8个百分点;新订单指数为49.2%,环比下降2.6个百分点;原材料库存指数为47.0%,环比下降0.2个百分点;从业人员指数为47.9%,环比下降0.3个百分点;供应商配送时间指数为50.2%,环比下降0.1个百分点。

图1 制造业PMI指数(数据来源:国家统计局)

虽然外贸环境的变化给我国制造业带来一定的扰动,市场需求和企业生产短期有所放缓,原材料采购、市场价格等方面也有所波动,但国内需求稳定释放,对制造业起到了坚实的支撑作用。

4月份制造业的几大重点行业呈现如下特点

汽车产销环比下降,新能源汽车表现亮眼

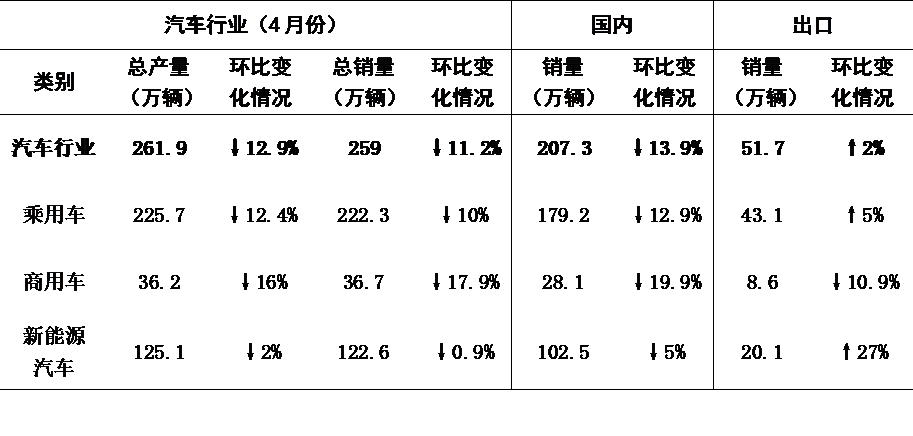

2025年4月,汽车行业延续稳健发展态势,产销量均实现同比平稳增长。国内方面,随着国家消费政策持续发力与居民消费信心提升,国内汽车消费潜力加速释放,内需市场成为核心增长引擎。国际方面,面对复杂多变的国际贸易环境与地缘政治挑战,凭借产品竞争力提升与海外市场布局优化,汽车出口依旧保持韧性,展现出强大的国际市场适应能力。新能源汽车表现活跃,市场需求持续旺盛,产销量延续高速增长趋势。

根据中国汽车工业协会发布的数据显示,4月,汽车产销环比双降,内销同比增长,出口环同比双增。产销分别完成261.9万辆和259万辆,环比分别下降12.9%和11.2%,同比分别增长8.9%和9.8%。其中,汽车国内销量207.3万辆,环比下降13.9%,同比增长11.7%。汽车出口51.7万辆,环比增长2%,同比增长2.6%。

从乘用车来看,乘用车环比下降,同比增长。4月,乘用车产销分别完成225.7万辆和222.3万辆,环比分别下降12.4%和10%,同比分别增长10.2%和11%。

从商用车来看,商用车环比下降,同比增长。4月,商用车产销分别完成36.2万辆和36.7万辆,环比分别下降16%和17.9%,同比分别增长1.3%和2.7%。

从新能源车来看,新能源汽车产销快速增长,贡献显著。4月,新能源汽车产销分别完成125.1万辆和122.6万辆,环比分别有轻微下降,但同比分别增长43.8%和44.2%,新能源汽车新车销量达到汽车新车总销量的47.3%。其中,新能源汽车出口20万辆,环比增长27%,同比增长76%。

图2 2025年4月汽车销量(数据来源:中国汽车工业协会)

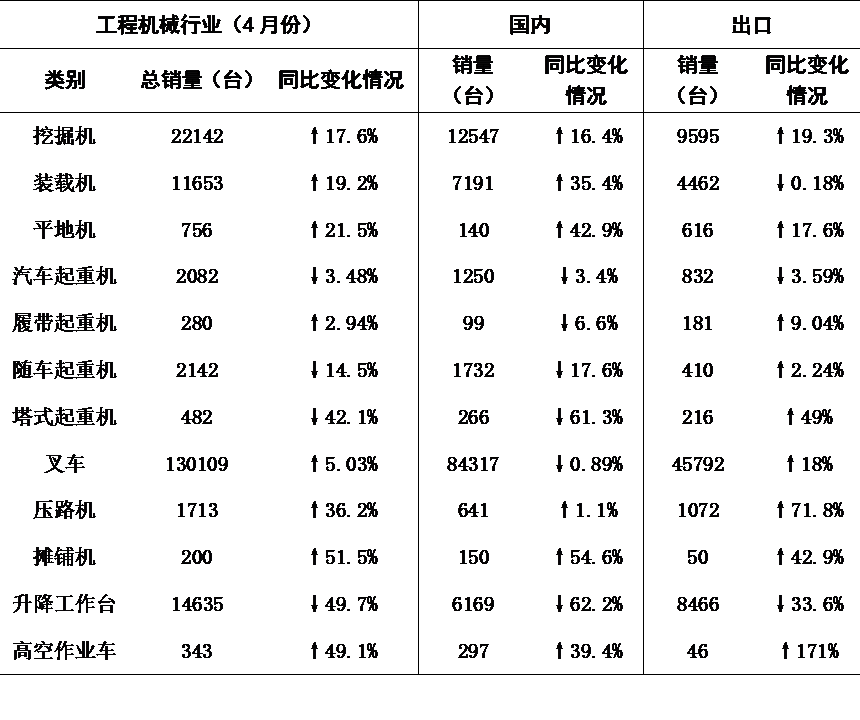

2025年4月,我国工程机械行业市场热度有所减弱,但整体市场仍保持稳健复苏态势。从内需来看,存量机械已逐步进入更新替换阶段,叠加城市更新与保障房建设政策的稳步落地,共同支撑了中大型挖机的市场需求。与此同时,环保政策持续推动老旧设备淘汰,进一步形成了工程机械的刚性需求。从出口来看,中东、东南亚、非洲等新兴市场的基建需求持续旺盛,国产设备凭借显著的性价比优势,在市场竞争中占据有利地位。主机厂通过积极拓展“一带一路”及新兴市场,加之欧洲、美洲等传统市场的需求逐步复苏,推动出口额实现持续增长。据海关数据显示,4月出口额达51.52亿美元,同比增长12.7%。

根据中国工程机械工业协会发布的数据显示,挖掘机、装载机、平地机、履带起重机、叉车、压路机、摊铺机、高空作业车等8类产品整体销量高景气增长,汽车起重机、随车起重机、塔式起重机、升降工作平台4类产品短期承压,销量同比下降。

其中,挖掘机内外销、装载机内销表现持续亮眼,电动化销量同比齐增长。从挖掘机来看,4月销售各类挖掘机22142台,同比增长17.6%;其中国内销量12547台,同比增长16.4%;出口量9595台,同比增长19.3%。从装载机来看,销售各类装载机11653台,同比增长19.2%,其中国内销量7191台,同比增长35.4%。从电动化销量来看,2025年4月销售电动挖掘机25台,销售电动装载机2924台,同比分别增长400%和211.1%。

图3 2025年4月工程机械行业主要产品销售情况(数据来源:中国工程机械工业协会)

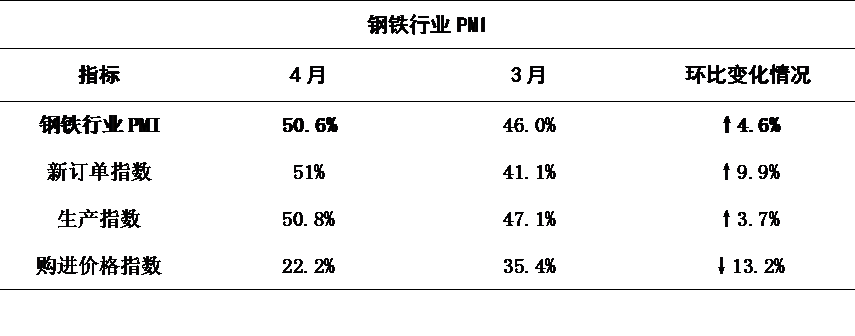

据中物联钢铁物流专业委员会调查、发布的数据显示,2025年4月份中国钢铁行业PMI为50.6%,环比上升4.6个百分点,连续3个月环比上升,且5个月以来首次回升至扩张区间,显示钢铁行业运行有所好转。

从分项指数来看,钢铁行业供需双增,钢企库存加速去化,但钢材价格承压下行,原材料价格亦持续走低。预计5月份,钢市需求将持续释放,钢企生产保持增长,原材料及钢材价格有望触底反弹。

从需求侧来看,“超长期特别国债”、“设备更新再贷款工具”等多项政策稳步推进,对于钢铁需求端有较强刺激,加上当前气温回升,基建项目快速铺开,钢铁需求较快恢复。

从供给侧来看,4月份,得益于需求回暖及企业盈利空间较大,钢企生产在上月企稳回升的基础上继续攀升,供需衔接较为顺畅。

图4 2025年4月钢铁行业PMI(数据来源:中物联钢铁物流专业委员会)

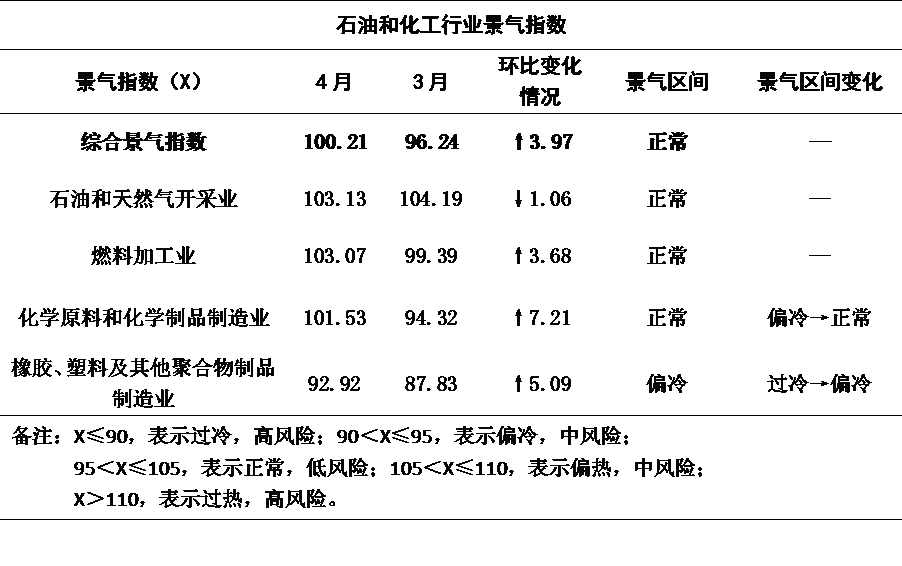

根据中国化工报发布的石油和化工行业景气指数来看,2025年4月份中国石油和化工行业景气指数为100.21,环比上升3.97个百分点。虽然美国关税政策对国内经济复苏造成冲击,但是国内刺激消费的举措不断出台,终端需求恢复加速,企业补库增加,存货周转率止跌转升,带动石化行业景气指数环比上升。

从分指数看,4月汽车、房地产等终端行业的整体表现好转,企业补库需求增加,采购节奏加快,偏下游的化学原料和化学制品制造业和橡胶、塑料及其他聚合物制品制造业景气指数环比分别上升7.21个百分点和5.09个百分点。采购回升叠加出行需求增加,促进了运输需求的增长,对成品油需求亦有所增长,燃料加工业景气指数环比上升3.68个百分点。然而,市场对于关税政策不确定性影响的担忧加剧,下游行业景气度的回暖并未传导至上游的石油和天然气开采业,且4月原油价格出现了较大幅度的下跌,导致生产热度明显下滑,石油和天然气开采业景气指数环比回落1.06个百分点。

图5 2025年4月石油和化工行业景气指数(数据来源:中国化工报)

受外贸环境急剧变化等因素影响,4月份我国制造业PMI较上月有所回落,但工程机械、钢铁、石化等相关行业继续保持扩张,企业生产经营总体稳定。未来,内需扩张将很大程度上对冲外需放缓,成为支撑制造业景气度的关键力量。

本文为e-works原创投稿文章,未经e-works书面许可,任何人不得复制、转载、摘编等任何方式进行使用。如已是e-works授权合作伙伴,应在授权范围内使用。e-works内容合作伙伴申请热线:editor@e-works.net.cn tel:027-87592219/20/21。

文章

文章