e-works Research遴选30家中国工业软件领域有代表性的上市公司,形成“2022中国工业软件上市企业30强”榜单,发布《2022中国工业软件上市公司30强研究报告》。

一、引言

工业软件是工业企业推进数字化转型和智能制造转型的核心,其应用水平、集成能力和应用成效,直接关系到工业企业的核心竞争力。为此,国家“十四五”规划中也高度重视工业软件研发应用。2021年,各级政府开始纷纷加大对工业企业数字化转型和工业软件与服务企业的支持力度。工信部等部委也发文强调大力推进工业软件应用,提高工业企业软件应用水平。

据工信部发布数据显示,2021年我国工业软件产品实现收入同比增长24.8%。得益于数字经济的快速发展,与制造业数字化转型需求的不断释放,我国工业软件已进入快速发展期。国内一批工业软件产品与解决方案提供商逐渐发展壮大并成功上市,成为推进中国工业软件发展的重要力量。

鉴于此,e-works Research遴选30家中国工业软件领域有代表性的上市公司,旨在通过分析其市场表现、企业经营情况和业务发展状况,形成“2022中国工业软件上市企业30强”榜单,发布《2022中国工业软件上市公司30强研究报告》,探析中国工业软件的发展现状与趋势。

本文是报告简版,更为详细的30强分析和财务数据统计请购买《研究报告》后查阅。

购买详询:e-works工作人员王女士

二、工业软件定义与范畴

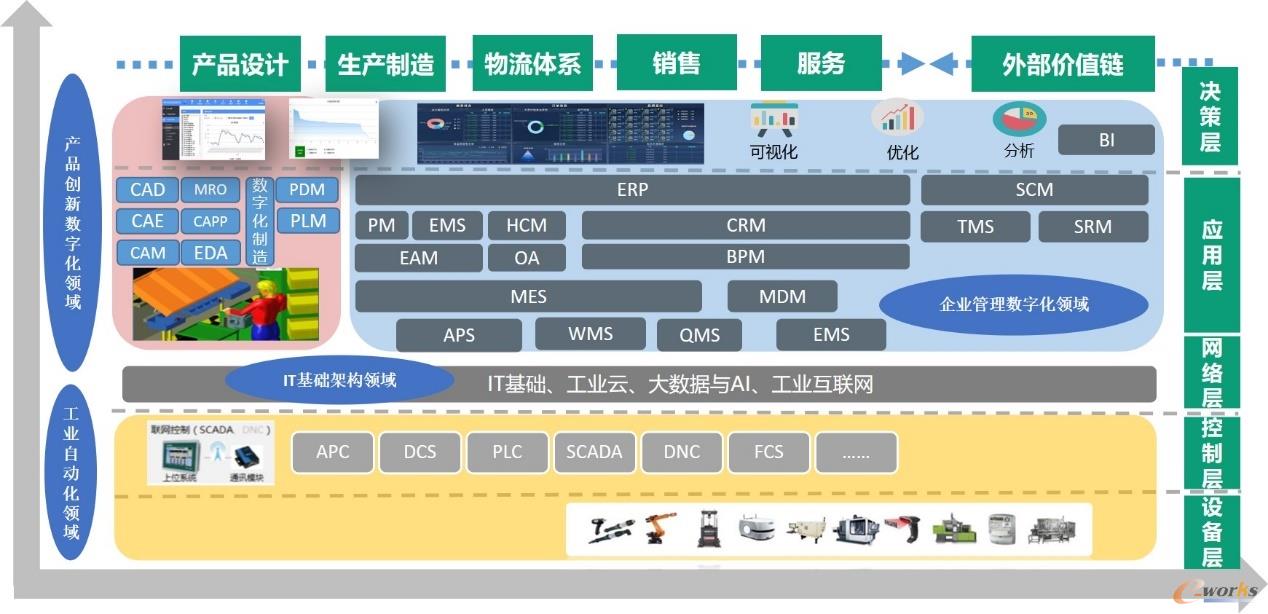

目前,业界对工业软件(Industrial software)的定义尚无统一定论,但毫无疑问工业软件凝聚了最先进的工业研发、设计、管理的理念、知识、方法和工具。工业软件应用贯穿企业的整个价值链,从研发、工艺、制造、采购、营销、物流供应链到服务,打通从设备、产线、车间到工厂,再到企业运营与决策,实现从企业内部到外部,与客户、供应商和合作伙伴的供应链协同,企业所有的经营活动都离不开工业软件全面、深入的应用。

e-works Research认为,工业软件是伴随着计算机技术、工业自动化技术和先进制造技术蓬勃发展,用于支撑工业企业研发、工艺规划、制造、营销、采购、运营和服务等核心业务的一系列工具类、管理类和平台类软件的统称。

本报告重点聚焦工业企业应用的业务支撑软件。其中,工业涵盖了制造业、采掘业、能源行业和工程建设等诸多行业。制造业又可以分为离散制造行业(典型行业包括机械、汽车、电子、电气、家电、造船等)、流程制造行业(典型行业包括钢铁、化工、石化、水泥等工业原材料制造)和混合制造行业(结合了离散和流程两种行业特点,主要包括制药、食品饮料、烟酒、轮胎、日用消费品等)。

同时,本报告将工业软件分为产品创新数字化、企业管理数字化、工业自动化控制、IT基础架构四个大类:产品创新数字化领域主要包括支撑工业企业进行产品研发创新的工具类和管理类软件;企业管理数字化领域涵盖支撑企业进行业务运营管理的各类软件;工业自动化控制领域主要是对自动化设备、自动化控制系统和自动化产线进行监控、数据采集和安全运行的工控软件;IT基础架构领域则主要涵盖了IT、工业云、大数据与AI、工业互(物)联网等相关软件与平台,这类软件厂商往往服务诸多行业,其中工业是其服务的重要领域之一。

图1 工业软件包含的范畴

三、2022中国工业软件上市企业30强纵览

本报告对于2022中国工业软件上市企业30强的遴选原则如下:

●中国工业软件企业中具有代表性的上市公司;

●工业软件收入在公司主营业务收入中占有显著地位,并至少覆盖产品创新数字化、企业管理数字化、工业自动化控制、IT基础架构四大类中的一类;

●某些专用软件(例如通信设备企业开发的用于通信网络管理和电信运营商的业务支持系统),以及汽车、家电、电子与通信等产品内部运行的嵌入式软件(例如汽车电子系统的控制软件)等并不在本报告的研究范围内。

数据统计说明:

●本报告中的所有研究分析均基于年报公开数据,包括但不限于:上市公司的历年年报数据、2022年6月6日的市值数据等,且为方便对比分析,部分数据已换算为人民币;

●港股上市公司会计准则遵循权责发生制原则,软件实施合同的收入只有在软件使用许可、产品和服务的控制权转让给客户才会被确认为收入;

●国内上市公司以12月31日作为会计年度年结日,港股和美股上市公司会计年度年结日会略有不同。

表1 2022中国工业软件上市企业30强(单位:人民币)

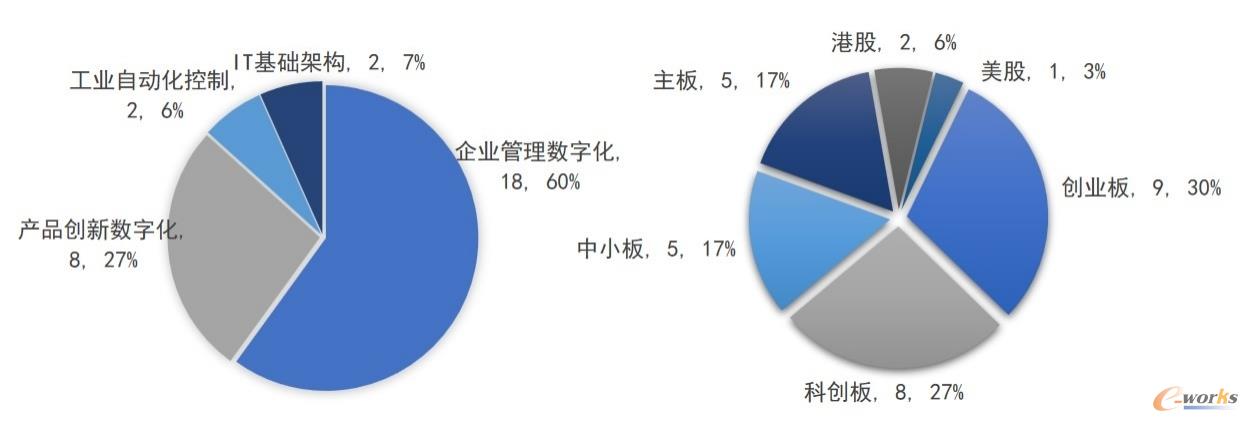

30家上榜企业其核心业务主要集中在企业管理数字化和产品创新数字化领域,其具体分布情况为:企业管理数字化上市企业18家、产品创新数字化上市企业8家、IT基础架构上市企业2家、工业自动化控制上市企业2家。上市板块集中在创业板和科创板。

图2 2022中国工业软件上市企业30强基本情况

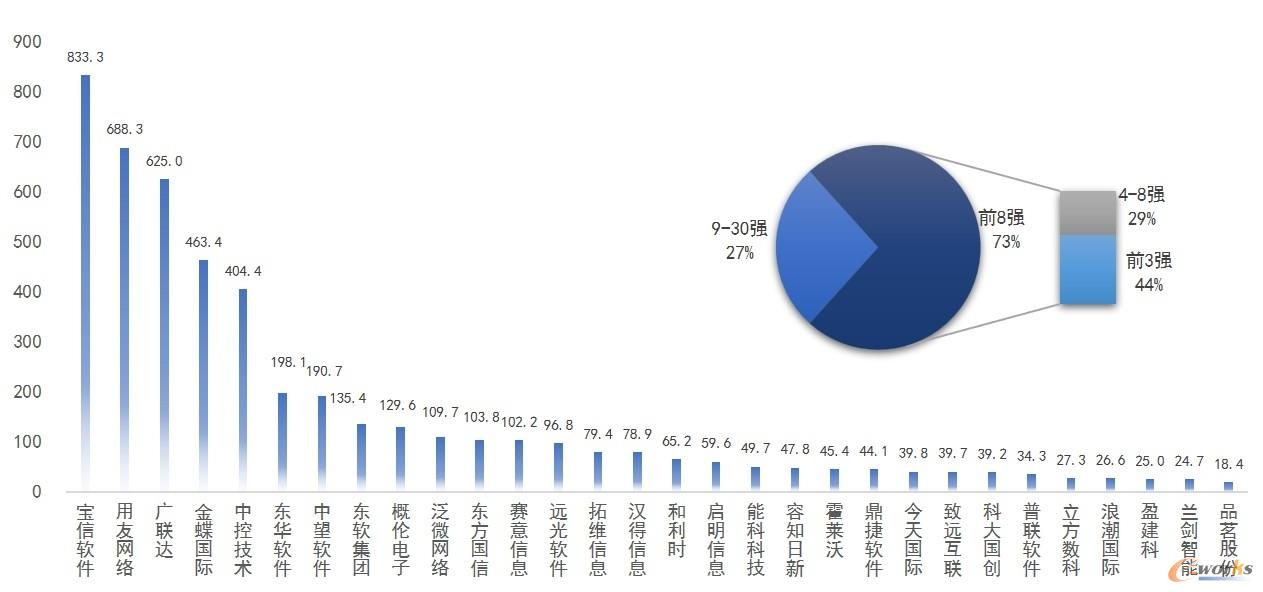

按2022年6月6日市值统计,2022中国工业软件上市公司30强总市值共计4825.8亿元,平均市值约为161亿元。其中,市值超过500亿元的有3家,100亿元-500亿元之间的有9家,50亿元-100亿元之间的有5家,市值在50亿元以下的有13家。榜单前三强市值总和为2146.6亿元,占总市值的44%;榜单前8强市值总和为3538.6亿元,占总市值的73%。

图3 2022中国工业软件上市公司30强市值分析(单位:亿元)

1、30强平均年营业收入30亿净利润3亿

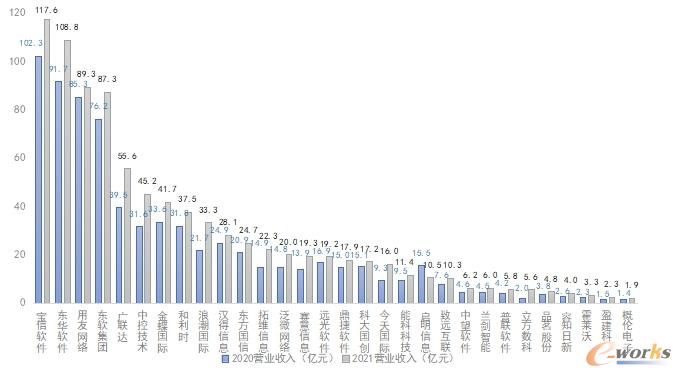

从营业收入来看,2022中国工业软件上市企业30强2021年营业收入总计873.25亿元,平均年营业收入29.11亿元,人均产值83.70万元;从净利润来看,2021年净利润总计84.61亿元,平均净利润2.82亿元;从净现金流来看,2021年净现金流总计89.79亿元,平均净现金流2.99亿元。

2、2021,国产工业软件迎来投资风口

2021年,工业软件首次入选科技部国家重点研发计划首批重点专项,标志着工业软件已成为国家科技领域最高级别的战略部署。《“十四五”智能制造发展规划》则提出,70%的规模以上制造业企业基本实现数字化网络化,并实现智能制造装备和工业软件市场满足率分别超过70%和50%。据工信部发布的《2021年我国软件和信息技术服务业的统计公报》显示,2021全国工业软件产品实现收入2414亿元,同比增长24.8%,高出全行业水平7.1个百分点。

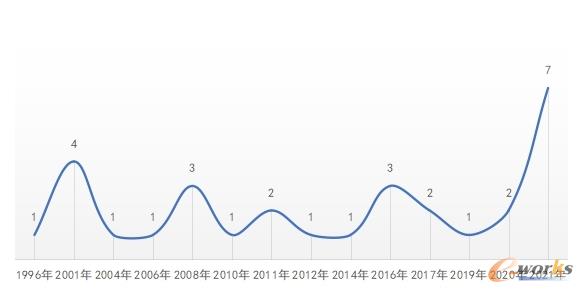

在国家政策大力支持的背景下,工业软件在2021年迎来投资风口。30强榜单上,有7家企业于2021年上市。2021年1月,致力于建筑结构设计和BIM软件研发、销售与技术服务的盈建科于深交所上市;3月初中旬,中望软件成功登陆上交所科创板,成为A股第一家研发设计类工业软件上市公司,市值峰值达到300多亿人民币;3月底,另一家聚焦建筑行业信息化领域的品茗股份于上交所创业板上市;4月,雷达及无线通信领域仿真、测试系统供应商霍莱沃登陆科创板;6月,联普软件于深交所上市,该公司主营业务是为大型集团企业提供管理信息化方案及IT综合服务;7月,工业设备智能运维整体解决方案提供商容知日新于科创板上市;12月,概伦电子成功登陆科创板,成为EDA领域第一股。另外,EDA领域的华大九天、广立微均,CAE领域的华如科技均已在2021年IPO过会。其他,诸如CAXA、安世亚太、思普软件、浩辰软件、思尔芯等工业软件企业也在积极筹备上市。

图4 30强上市时间

3、工业软件厂商加速向云服务商转型

近年来,中国传统工业软件厂商积极向云服务商转型,纷纷推出SaaS、PaaS产品或开启软件订阅模式。譬如,用友网络推出基于新一代的数字化、智能化技术的BIP商业创新平台,形成“YonBIP+NC Cloud”以及“YonSuite、U9 Cloud和U8 Cloud”的云服务矩阵,2021云服务业务收入同比增长55.5%至53.2亿元;广联达于2021年数字造价云转型完成全国覆盖,利用订阅模式提高了产品和服务的性价比,云计价、云算量主产品以及工程信息中广材网、广材助手等数据类服务应用率突破新高,广联达数字造价业务2021年实现营业收入38.13亿元,同比增长36.64%(若将云合同负债差额还原,调整后营业收入为43.53亿元,同口径同比增长27.90%);金蝶持续向云服务转型,并于2021年,金蝶国际推出了金蝶云苍穹V4.0,重新定义企业级PaaS平台,云业务增长44.2%至27.58亿元;中控技术于2021年成功研发了支持计算、控制、存储、管理多种云-端协同模式,面向数字工厂的云化PLC控制系统,并开展中煤、鞍钢、吉利等大型客户的示范应用;中望软件于2021年组建了云事业部,依托现有的Overdrive几何建模引擎技术、2D CAD、3D CAD产品的技术等积累,着手研发新一代云CAD产品;东方国信利用云原生技术对公司既有大数据、人工智能、工业互联网和5G通信软件进行增强,在东方国信云上实现数据驱动工具和应用的SaaS化改造,2021年东方国信云进入加速增长通道,特别是智能云业务增长迅速,同比增长119.45%;浪潮国际2021年发布新一代企业级PaaS平台浪潮iGIX3.5,全面升级产品生态化能力,为产业数字化转型提供底座支撑,并相继推出大型企业数字化平台浪潮GS Cloud、新一代成长型企业开源云ERP浪潮inSuite等系列新版本产品,浪潮国际2021云服务收入增长79.1%;鼎捷软件的策略是联合华为云推出智能制造融合解决方案,将传统ERP应用融入更为丰富的智能制造应用场景,涵盖ERP、MES、PLM、BPM、HR、场内智能物流、设备云、装备云、电商云等多个领域。

4、坚持技术创新 持续加大研发投入

近年来,国产工业软件厂商围绕关键核心技术,持续加大研发投入,推进自主可控的技术创新。例如,宝信软件加大智慧制造、工业互联网及大数据等研发投入,并推出了自主研发的PLC产品,研发冶金工业分布式全工序国产SCADA软件(已形成试点应用),2021年研发经费提升29.6%至12.9亿元,占营业收入的11.0%;用友网络2021年持续加大研发投入,增强云服务产品的平台能力和核心应用能力,研发投入23.5亿元,同比增长40.7%,研发投入营收占比为26.4%;2021年,金蝶国际加大对金蝶云·苍穹和金蝶云·星瀚的研发投入,研究及开发成本总额约12.6亿元,同比增长约42.8%,占营业收入的30.2%;中望软件在现有CAD产品的基础上,持续投入研发力量对产品进行技术升级改造,2021年研发费用2.0亿元,同比增长34.2%,占营业收入的32.8%;概伦电子2021研发投入同比增长48.5%至0.8亿元,占营业收入的41.0%;赛意信息于2012年开始面向市场提供以S-MES为核心的工业管理软件产品,通过不断自主研发升级,目前已扩展成为一套专业性强、成熟度高、制造运营一体化的工业管理软件产品家族(S-MOM),2021年研发投入同比增长76.5%至3.0亿元,占营业收入的15.3%,自研软件销售许可合同超过1亿元。

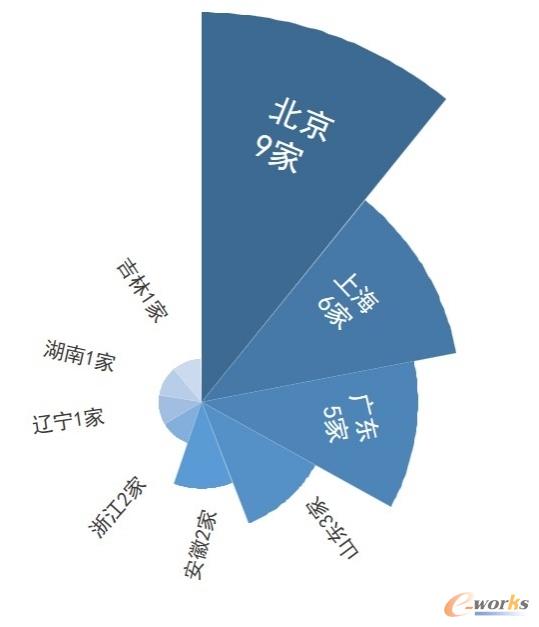

5、工业软件企业 聚集“北上广”

北京,这个坐拥中关村的中国“硅谷”,自2007年开始,软件业迅猛发展,14年间软件收入由最初的千亿迈上了万亿台阶,该地区汇集了用友网络、广联达、东方国信、和利时等大批工业软件上市企业。上海凭借其区位优势和人才优势,涌现出宝信软件、概伦电子和鼎捷软件等工业软件上市企业。广东省2021年工业增加值突破4.5万亿,位居全国第一。凭借其优越的地理位置和国家政策的扶持,广东汇集了金蝶国际、中望软件、赛意信息等一批优秀的工业软件上市企业。

图5 30强地域分布

四、30强主要财务指标分析

本节将在上一节总体分析的基础上,选择营业收入增长率、净利润增长率、经营性净现金流增长率、净资产收益率、资产负债率、销售现金比以及市销比等财务指标,深入分析2022中国工业软件上市企业30强的成长性、盈利能力、偿债能力等(30强的详细分析及财务数据指标详见完整版)。同时,本节还提供了国际知名工业软件上市企业财务数据供参考。

1、成长性分析

本节选取了营业收入增长率、净利润增长率和经营性净现金流增长率来分析2022中国工业软件上市企业30强的发展能力。

2021年,30强营业收入平均同比增长34.44%,有28家上市公司均实现营业收入增长。其中,1家企业年营业收入增长率超过100%,4家企业实现同比增长50%-100%,11家企业同比增长30%-50%,12家企业同比增长10%-30%,1家企业同比增长不到10%,1家企业下降。

图6 30强2021营业收入增长情况

在净利润方面,2021年,30强净利润平均同比增长60.73%,有23家企业实现同比增长。其中6家增幅超过100%,4家企业同比增长50%-100%,6家企业同比增长20%-50%,7家企业增长不到20%,7家企业下滑。

在经营性净现金流方面,2021年,30强经营性净现金流平均增长率为-40.03%,有14家企业实现同比增长,其中2家增幅超过100%,4家企业同比增长50%-100%,8家企业同比增长0-50%,16家企业下滑。

2、盈利能力分析

本节通过分析净资产收益率这个指标来分析企业的盈利能力。由于中国工业软件企业正普遍处于由量增向质优迈进的阶段,呈现“高研发”的特征,研发费用的增加部分抵消了营收规模扩张带来的利好效应,因此净资产收益率普遍不高。

30强2021年平均净资产收益率为9.20%,其中净资产收益率超过20%的有1家,介于10%-20%之间的有10家,介于5%-10%之间的有12家,介于0-5%的有6家,小于0的有1家。

3、资产负债率分析

资产负债率能够体现上榜企业的偿债能力,负债比率越大,企业面临的财务风险越大,一般情况下,40%-60%之间属于正常范围。2022中国工业软件上市公司30强2021年平均资产负债率为32.03%,整体呈现出健康的态势。其中,30强资产负债率在40%-60%之间的有9家,低于40%有21家。

4、销售现金比率分析

销售现金比率是指企业经营活动现金流量净额与企业销售额的比值,该比率说明的是每元销售收入得到的现金流量净额,反映企业销售质量的高低。2022中国工业软件上市公司30强2021年平均销售现金比率为6.97%,均值偏低,与工业软件行业普遍采用赊销,应收账款较高有关。30强中,销售现金比率在20%以上的有4家,介于10%-20%之间的有8家,介于0-10%之间的有13家,还有5家为负值。

5、市销比分析

市销比等于总市值除以企业的主营业务收入,通常用于同一行业的企业对比分析,且软件行业的市销比通常较高。2022中国工业软件上市公司30强平均市销比为6.6。30强中,市销比在20以上的有1家,介于10-20之间的有3家,介于5-10之间的有8家,低于5的有18家。

6、国际知名工业软件上市企业财务数据分析

本报告选取了SAP、Dassault Systemes、Synopsys、Autodesk、Cadence、Rockwell Automation、Ansys和PTC共8家国际知名工业软件上市企业,对比分析其市值与企业主要经营数据。8家企业2021年平均营业收入约为71.41亿美元,平均净利润约为13.31亿美元,平均净现金流约为10.23亿美元(8家企业的市值和主要经营数据详见完整版)。另外,西方发达国家对于工业软件企业的价值认同也比较高,8家企业2022年6月6日的平均市值约为475.65亿美元。例如,Dassault Systemes 2021年营业收入约51.71亿美元,市值约达554.41亿美元;Cadence 2021年营业收入约29.88亿美元,市值约达442.4亿美元;Ansys 2021年营业收入约19.07亿美元,市值约达225.23亿美元。

更详细的30强分析和财务数据统计请见《研究报告》。

购买详询e-works工作人员王女士

(报告售价:2000元)

本文为e-works原创投稿文章,未经e-works书面许可,任何人不得复制、转载、摘编等任何方式进行使用。如已是e-works授权合作伙伴,应在授权范围内使用。e-works内容合作伙伴申请热线:editor@e-works.net.cn tel:027-87592219/20/21。

文章

文章