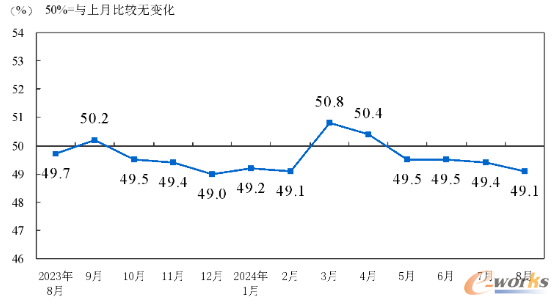

8月制造业PMI略微回落

2024年8月中国制造业PMI为49.1%,比上月下降0.3个百分点,表明制造业总体景气水平有所回落。从分项指数看,生产指数为49.8%,比上月下降0.3个百分点,表明制造业企业生产活动有所放缓;新订单指数为48.9%,比上月下降0.4个百分点,表明制造业市场需求有所回落;原材料库存指数为47.6%,比上月下降0.2个百分点,表明制造业主要原材料库存量较上月减少;从业人员指数为48.1%,比上月下降0.2个百分点,表明制造业企业用工景气度有所下降;供应商配送时间指数为49.6%,比上月上升0.3个百分点,表明制造业原材料供应商交货时间继续延长;主要原材料购进价格指数和出厂价格指数分别为43.2%和42.0%,比上月下降6.7和4.3个百分点,受需求不足以及原油、煤炭、铁矿石等大宗商品价格波动等因素影响,相关行业市场价格总体水平下降。

此外,大型企业PMI为50.4%,比上月略降0.1个百分点,持续发挥支撑引领作用。中、小型企业PMI分别为48.7%和46.4%,比上月下降0.7和0.3个百分点,中小型企业生产经营压力有所加大。值得一提的是,新动能较快回升,其中装备制造业PMI为51.2%,较上月上升1.7个百分点;高技术制造业PMI为51.7%,较上月上升2.3个百分点,表明我国产业结构正稳步向更加优化的方向迈进。

图1 制造业PMI指数(数据来源:国家统计局)

从行业来看,制造业的几大重点行业呈现如下特点:

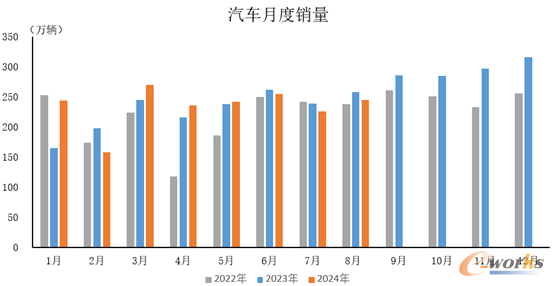

● 产销环比增长,新能源起到积极拉动作用

根据中国汽车工业协会统计分析,2024年8月,受近期高温多雨、部分行业生产淡季等因素影响,制造业企业生产和市场需求均有所放缓。但随着中央报废更新政策加码效果逐渐显现,叠加地方置换更新补贴政策陆续生效,市场消费活力得到一定释放。汽车生产与销售量实现了月度环比增长,得益于新能源车型的强劲势头,彰显了新能源动力对整体市场的积极拉动作用。

汽车整车方面,2024年8月,汽车产销分别完成249.2万辆和245.3万辆,环比分别增长9%和8.5%,同比分别下降3.2%和5%。其中,乘用车产销分别完成222.1万辆和218.1万辆,环比均增长9.4%,同比分别下降2.3%和4%。商用车产销分别完成27.1万辆和27.2万辆,环比分别增长5.7%和1.4%,同比分别下降9.8%和12.2%;其中,客车产销分别完成3.8万辆和4万辆,环比分别增长7.7%和11.9%。在出口方面,8月,汽车出口51.1万辆,环比增长9%,同比增长25.4%;其中,商用车出口7.4万辆,环比增长4.7%,同比增长24.7%。

图2 汽车月度销量(数据来源:中国汽车工业协会)

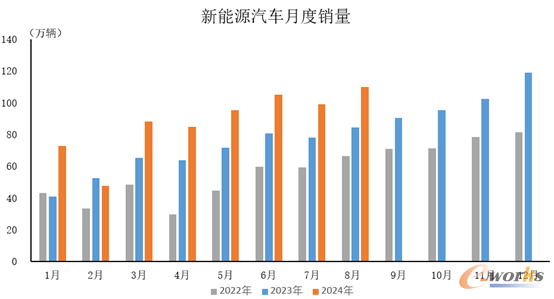

在新能源汽车方面,根据中国汽车工业协会分析,2024年8月,新能源汽车同比快速增长。新能源汽车产销分别完成109.2万辆和110万辆,同比分别增长29.6%和30%。新能源汽车国内销量99万辆,环比增长11.6%,同比增长30.9%;其中,新能源轻卡市场共计销售8949辆(注:轻卡指总质量4.5-6T货车,数据来源为交强险实销口径,不含出口,下同),环比增长11%,同比也继续实现增长,增幅为75%。值得特别指出的是,新能源轻卡市场这一轮的连增势头已达“8连增”,并创造了2024年以来的最高月销量,今年1-8月平均月增幅达到182%,在这一特定的市场细分领域中,展现出了良好的适应力与韧性。在出口方面,新能源汽车出口11万辆,环比增长6.1%,同比增长22%。

图3 新能源汽车月度销量(数据来源:中国汽车工业协会)

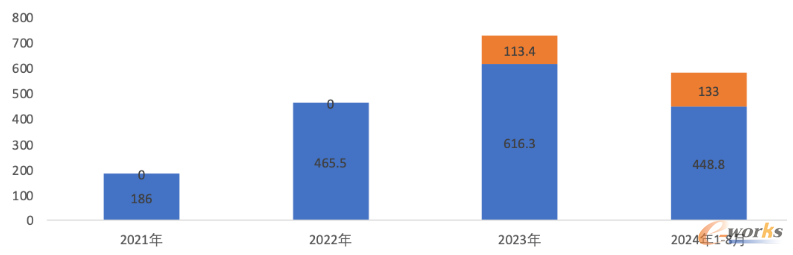

值得注意的是,在新能源汽车市场带动下,8月动力和其他电池产销以及装车量环比同比双增长。根据中国汽车动力电池产业创新联盟的数据显示,2024年8月我国动力和其他电池(主要指储能电池,包括少量小动力电池)合计产量为101.3GWh,环比增长10.4%,同比增长36.8%。销量方面,我国动力和其他电池销量为92.8GWh,环比增长7.5%,同比增长43.2%。其中,动力电池销量为68.4GWh,环比增长10.0%,同比增长26.6%,占总销量73.7%,和上月相比,动力电池占比增长了1.7个百分点;其他电池销量为24.4GWh,环比增长1.1%,同比增长126.4%,占总销量26.3%。装车量方面,我国动力电池装车量47.2GWh,环比增长13.5%,同比增长35.3%。其中三元电池装车量12.1GWh,占总装车量25.7%,环比增长6.8%,同比增长12.3%;磷酸铁锂电池装车量35.0GWh,占总装车量74.2%,环比增长16.1%,同比增长45.6%。

图4 2021年-2024年8月动力和其他电池销量(数据来源:中国动力电池产业创新联盟)

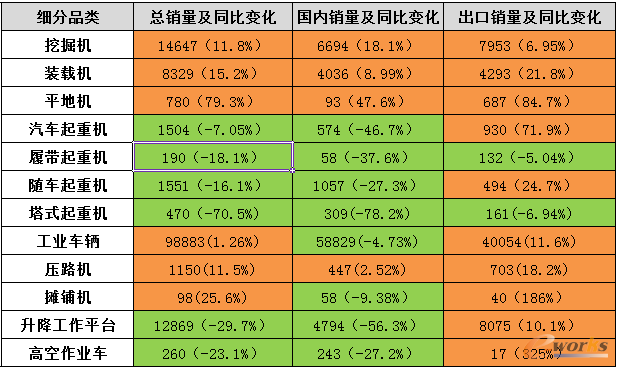

● 出口“10升2降”,工程机械内需承压外需好转

根据中国工程机械工业协会发布的数据分析,8月各大工程机械主要产品的总销量“6升6降”,国内销售“4升8降”,出口呈现“10升2降”。总体来看,当前我国工程机械行业增降参半。国内市场方面,销售表现依然显得乏力,呈现出疲软的迹象。在海外市场,出口份额显著增长有效地缓解了国内市场销售不振所带来的压力。

据中国工程机械工业协会对挖掘机主要制造企业统计,2024年8月销售各类挖掘机14647台,同比增长11.8%;其中,国内6694台,同比增长18.1%;出口7953台,同比增长6.95%。销售电动装载机955台,同比增长280.48%。销售各类平地机780台,同比增长79.3%,其中国内93台,同比增长47.6%;出口687台,同比增长84.7%。销售各类汽车起重机1504台,同比下降7.05%,其中国内574台,同比下降46.7%;出口930台,同比增长71.9%。销售各类履带起重机190台,同比下降18.1%,其中国内58台,同比下降37.6%;出口132台,同比下降5.04%。销售各类随车起重机1551台,同比下降16.1%,其中国内1057台,同比下降27.3%;出口494台,同比增长24.7%。销售各类塔式起重机470台,同比下降70.5%,其中国内309台,同比下降78.2%;出口161台,同比下降6.94%。销售各类压路机1150台,同比增长11.5%,其中国内447台,同比增长2.52%;出口703台,同比增长18.2%。

图5 2024年8月工程机械主要产品销量变化情况(数据来源:中国工程机械工业协会)

值得一提的是,从单月环比变化来看,8月国内挖掘机销量结束了连续4个月的环比下降态势,转为环比上升7.4%,回升到了6500台以上的居中水平。8月份工程机械国内外市场销售数据正释放出积极信号,业内多家企业期待景气周期回归,并准备大力推进产品向国际化、电动化、智能化方向发展。另外,起重机市场形势更为严峻,汽车起重机、履带起重机、塔式起重机已连续7月同比下降。

从市场来看,传统销售旺季的到来,工程机械行业景气度得到一定修复,行业仍呈现了“内需承压、外需好转”的态势。内销市场看,随着宏观调控政策的加快实施,在老旧设备改造、以旧换新等政策的拉动下,8月,全国工程机械开工率为50.01%。全国工程机械的总工作时长环比增幅4.40%,延续上个月增长幅度并有所扩大,一定程度上表明在建项目大幅提速,未来市场的逐步回暖与升温。从出口市场看,大部分品类实现正增长,海外市场仍存在出较大发展空间。

● 小幅回升,纺织服装行业承压放缓

中国棉花信息网发布的数据,2024年8月,中国棉纺织行业PMI为44.66%,较上月回升9.36个百分点,继7月之后连续第二个月回升,但仍低于枯荣线。具体来说,8月份月新订单指数、生产量指数和开机率指数均有所上升,显示市场需求和企业生产情况继续好转;反向指数棉纱库存指数下降,显示成品库存明显去化;棉花库存指数回升,显示企业对原料补库积极性增加。

未来“金九银十”传统纺织旺季即将来临,产业链下游备货情况增加,纺企产销状况将会好转。但下游需求好转程度有限,纺织企业走货弱于往年,市场整体形势不及预期,企业对后市心态以谨慎为主,对传统旺季的期望较低。

根据海关总署发布的最新数据,受主要市场需求放缓,贸易壁垒增多,出口价格下跌等因素影响,8月纺织服装出口虽较上月略有好转,但增速仍低于全国货物贸易。我国纺织服装出口1992.8亿元,同比下降0.7%,环比增长4.5%;其中纺织品出口871.2亿元,同比增长3.3%,环比增长6.1%;服装出口1121.6 亿元,同比下降3.6%,环比增长3.3%。

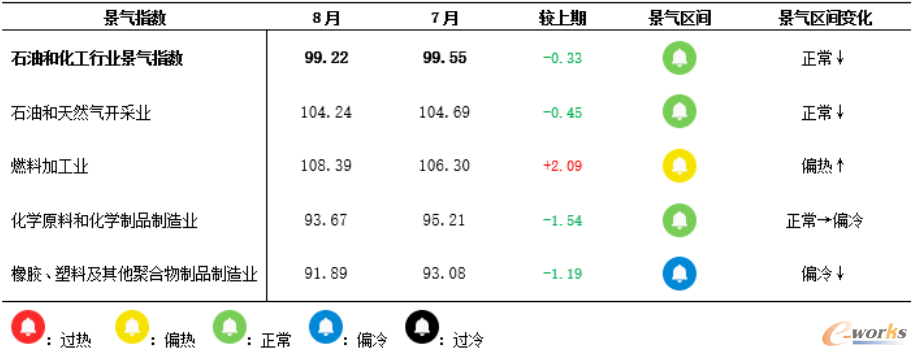

● 利润下滑周转率下降,石化景气度小幅回落

根据中国石油和化学工业联合会与山东卓创资讯股份有限公司联合发布的石油和化工行业景气指数来看,2024年8月,石油和化工行业景气指数在连续回升两个月后出现小幅回调,降至99.22,环比下降环0.33个百分点。

8月,市场处于季节性淡季向季节性旺季转换的阶段,终端需求仍然偏弱,企业存货周转率未见明显改善,同时大多数产品价格仍处于下降通道,企业利润被压缩。受利润率和存货周转率双下滑的影响,石油和化工行业景气指数小幅回落。具体来看,原油价格振荡下降导致石油和天然气开采业的生产热度回落,景气指数环比回落0.45个百分点;终端需求未见明显改善,使得橡胶、塑料及其他聚合物制品制造业的生产热度、利润率以及存货周转率均出现下降,景气指数环比回落1.19个百分点;对于其上游化学原料和化学制品制造业而言,虽然原油价格下跌叠加前期部分企业结束检修,生产热度有所回升,但是仍难以抵消下游需求走弱导致的利润下滑以及存货周转下降,景气指数环比回落1.54个百分点,从正常区间回到偏冷区间;对于燃料加工业而言,随着晴朗天气增加,企业运输需求以及居民出行需求上升,存货周转速度加快,带动景气指数环比上升2.09个百分点。

图6 景气指数(总指数与分指数)变化情况(数据来源:卓创资讯)

预计9月,市场将进入季节性旺季,加之美联储降息带来的利多影响,石油和化工行业景气度有所改善,但原油价格波动的风险仍在,石油和化工行业景气度的改善有限。

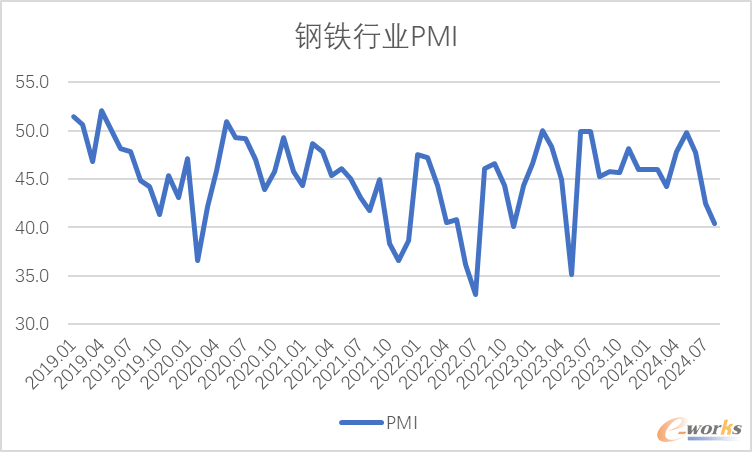

● 淡季继续显现,钢铁行业呈下滑趋势

根据中物联钢铁物流专业委员会发布的数据,2024年8月份为40.4%,环比下降2.1个百分点,显示钢铁行业继续走弱。8月国内多地高温多雨天气持续,建材市场需求表现清淡,多地市场仍在继续收缩,对钢铁市场需求的抑制作用依然存在,钢铁行业淡季特征仍较为明显。

分项指数变化显示,由于市场需求较弱,企业生产积极性不足,加上新旧国标转换,部分企业自发检修减产等因素,钢铁生产整体有所缩减,钢厂库存继续增加,原材料价格低位运行,钢材价格触底反弹。具体来看,钢铁行业新订单指数为38.5%,较上月下降1.8个百分点,已降至较低水平,显示当前钢铁市场需求下行态势有所持续。生产指数为34.9%,较上月下降3.6个百分点,连续3个月环比下降。产成品库存指数为50.6%,虽然环比有所下降,但依旧位于50%以上,显示钢厂库存继续增加。采购量指数为40.6%,较上月下降7.4个百分点,随着生产端缩减,原材料采购也呈现较为明显的下滑,降至较低水平。购进价格指数为19.6%,较上月下降1.2个百分点,连续2个月位于20%左右的低位,采购端下滑使得原材料价格继续承压走弱。

图7 2019年以来钢铁行业PMI变化情况(数据来源:中物联钢铁物流专业委员会)

除此之外,中物联钢铁物流专业委员会预计,2024年9月份,钢铁行业传统旺季即将来临,下游需求有较好回升基础。同时,美联储降息概率上升,给全球资金流动性带来增量,国内将大概率继续保持流动性宽松状态,而且从阶段性金融市场调节政策来看,将对钢铁商品有一定正向影响。整体来看,9月份钢材市场需求预计有所回升。

小结

总体而言,面对更趋复杂严峻的国内外环境,以及高温天气和暴雨洪涝等自然灾害对经济活动带来的影响,8月国内生产需求依然不足,制造业整体正处于下行调整期,经济仍面临诸多严峻考验与挑战;但经济动能在上月短期放缓后较快回升,且供需两端都明显增长,一方面是我国制造业新动能具有较强韧性与活力,另一方面是大规模设备更新和消费品以旧换新等政策效果逐步显现。未来下行压力或体现在地产链条中,制造业走弱或也对经济表现形成一定影响,后续情况仍需紧密关注与跟踪。

本文为e-works原创投稿文章,未经e-works书面许可,任何人不得复制、转载、摘编等任何方式进行使用。如已是e-works授权合作伙伴,应在授权范围内使用。e-works内容合作伙伴申请热线:editor@e-works.net.cn tel:027-87592219/20/21。